開業届の書き方は?記入方法と提出方法を法人・個人事業主に分けて解説

掲載日:2022年11月8日 起業準備

開業届とは、法人を設立した場合や個人が事業を開始した場合に、税務署への提出を義務付けられている書類です。法人と個人では提出する書類や記入する内容も異なります。使われている用語も難解なものが少なくありません。

法人設立時や個人事業開始時は本業に関わることだけでも多忙になりがちですが、開業届には提出期限があります。効率良く作成し提出したいと考える方も多いでしょう。

本稿では、法人と個人のそれぞれについて、開業届の記入項目ごとの書き方や窓口に提出する以外の方法、提出の際に必要な準備について分かりやすく解説します。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

開業届とは

開業届とは、法人を設立した旨または個人が事業を開始した旨を税務署に届け出る書類の通称です。

正式には法人が提出する「法人設立届出書」、個人が提出する「個人事業の開業・廃業等届出書」を指します。それぞれ、法人税法または所得税法により提出が義務付けられており、提出期限があります。

| 事業主体 | 提出書類 | 提出期限 |

|---|---|---|

| 法人 | 法人設立届出書 | 法人の設立日から2ヵ月以内 |

| 個人 | 個人事業の開業・廃業等届出書 | 事業の開始日から1ヵ月以内 |

法人の開業届「法人設立届出書」は、法人設立の際に法務局に提出する「設立登記申請書」とは異なる書類で、設立登記の完了後に税務署に提出します。また、個人の開業届と異なり、法人設立が済んでいれば、事業を開始していなくても提出する必要があります。

開業届の提出方法

開業届の提出方法は、以下の4通りです。

- 窓口への提出

- 郵送

- e–Taxなどのシステムによるオンライン申請

- 法人設立ワンストップサービスによるオンライン申請(法人のみ)

上から3つは、法人・個人のどちらの場合でも利用できる方法です。それぞれの提出方法について、詳しく解説します。

窓口への提出

法人・個人を問わず、納税地を管轄する税務署の窓口で開業届を直接提出できます。税務署の開庁時間は祝日等を除く月曜から金曜日の8時30分から17時00分までです。ただし、閉庁時間であっても、税務署の時間外収受箱への投函により提出できます。

開業届は提出用のほか、控え(同様の記載をした書類またはコピー)を用意すると後日「どのような記載をしたか」を確認できて便利です。また、控えには窓口で収受日付印を押してもらえるため、税務署に提出した証拠として利用できます。なお、国税庁は2025年1月からは収受日付印の押なつを行わないとアナウンスしています。

開業届を提出する際は、確認書類や添付書類等が必要です。詳しくは後半の「必要書類の準備」で解説します。

郵送

法人・個人を問わず、開業届を郵送により提出できます。ただし、届出書は信書にあたるため、宅配便やメール便などではなく、郵便物または信書便物としての送付が必要です。

送付先は、納税地を管轄する税務署または業務センターです。送付先の住所は国税庁ウェブサイト内で検索できます。郵送による提出の場合、提出日は送付先への到着日ではなく、通信日付印により表示された日です。具体的には、郵便ポストに投函した場合は郵便局の回収日、郵便局等への持ち込みによる場合は持ち込みした日が提出日となります。

郵送する際は、必要となる確認書類や添付書類も同封します。控えに収受日付印が必要な場合は、控えと切手を貼付した返信用封筒を同封すると、収受日付印が押された控えが返送されてきます。

e–Taxのシステムによるオンライン申請

法人・個人を問わず、e–Tax(国税電子申告・納税システム)を利用して開業届をオンラインで申請できます。

e–Taxとは所得税や法人税、消費税等の国税に関する申告や納税、申請・届出といった税に関する手続きをオンラインで電子的に行えるシステムです。窓口への提出や郵送の手間がなく、データを送信することにより手続きが完了します。

e–Taxを利用する際は、電子証明が必要です。マイナンバーカードは電子証明に使用できるため、マイナンバーカードがあるとスムーズに利用できます。また、e-Taxにより作成・印刷した書類をオンライン申請ではなく窓口に直接提出または郵送することも可能です。

なお、国税庁以外にも、オンラインで必要事項を入力し開業届を印刷するための無料サービスを提供している企業もあります。

法人設立ワンストップサービスによるオンライン申請

法人の設立手続きを法人設立ワンストップサービスによって行う場合、開業届も同時にオンラインで申請できます。この方法を利用できるのは、これから法人を設立しようとする場合に限られ、既に設立された法人や個人は利用できません。

法人設立ワンストップサービスとは、法人を設立する際に法務局に提出する法人設立登記申請をはじめ、設立後に必要となる税務署や年金事務所、公共職業安定所などでの各窓口での手続きを一度にまとめてオンラインで行えるシステムです。e–Taxと同様に、利用には電子証明が必要となるため、マイナンバーカードがあるとスムーズに利用できます。

法人設立届出書の書き方

法人設立届出書の各記入欄の書き方を解説します。様式は税務署で入手するほか、国税庁ウェブサイトからダウンロードが可能です。

| 届出年月日・届出先 | 「届出年月日」は書類の作成日ではなく、提出日です。 「届出先」には納税地を管轄する税務署名を記入します。 |

|---|---|

| 本店または主たる事務所の所在地 | 登記した本店所在地を記入します。本店以外に主となる事務所がある場合にはそちらを記入します。 |

| 納税地 | 原則、「本店または主たる事務所の所在地」と同じ住所です。その場合は「同上」と記入します。定款等により別の定めがある場合には、そちらを記入します。 |

| 法人名・法人番号 | 「法人名」は登記した商号を記入します。「法人番号」は法人設立後に国税庁から付与される13桁の番号です。 |

| 代表者氏名・住所 | 登記した法人の代表者の氏名と住所を記入します。代表取締役・代表社員・代表理事等が代表者に該当します。 |

| 設立年月日 | 設立登記申請書が法務局に受理された日付です。登記事項証明書で確認できます。 |

| 事業年度 | 定款等と同じ期間を記入します。 |

| 設立時の資本金または出資金の額 | 登記事項証明書と同じ金額を記入します。 |

| 消費税の新設法人に該当することとなった事業年度開始の日 | 消費税の課税事業者を選択する場合または資本金の額が1,000万円以上の場合は「設立年月日」と同じ日付を記入します。消費税の免税事業者の場合は空欄にします。 |

| 事業の目的 | 「定款等に記載しているもの」は数が多い場合は主な事業のみを簡潔に記入します。「現に営んでいるまたは営む予定のもの」は「定款等に記載しているもの」と同じなら「同上」と記入します。 |

| 支店・出張所・工場等 | 該当するものがない場合は空欄にします。 |

| 設立の形態 | 該当する形態の番号を○で囲みます。新しく事業を開始する場合には「5 その他」を○で囲み、括弧の中に「新規開業」と記入します。 |

| 設立の形態が2~4である場合の適格区分 | 「設立の形態」が1または5の場合は○は不要です。 |

| 事業開始(見込み)年月日 | 原則、「設立年月日」と同じ日付を記入します。 |

| 「給与支払事務所等の開設届出書」提出の有無 | 役員報酬や従業員給与を払う予定がある場合は「有」を○で囲みます。 |

| 添付書類等 | 原則、「定款等の写し」のみを添付します。 株主構成等により他の書類が求められる場合もあります。 |

| 関与税理士 | 関与する税理士がいない場合は空欄にします。 |

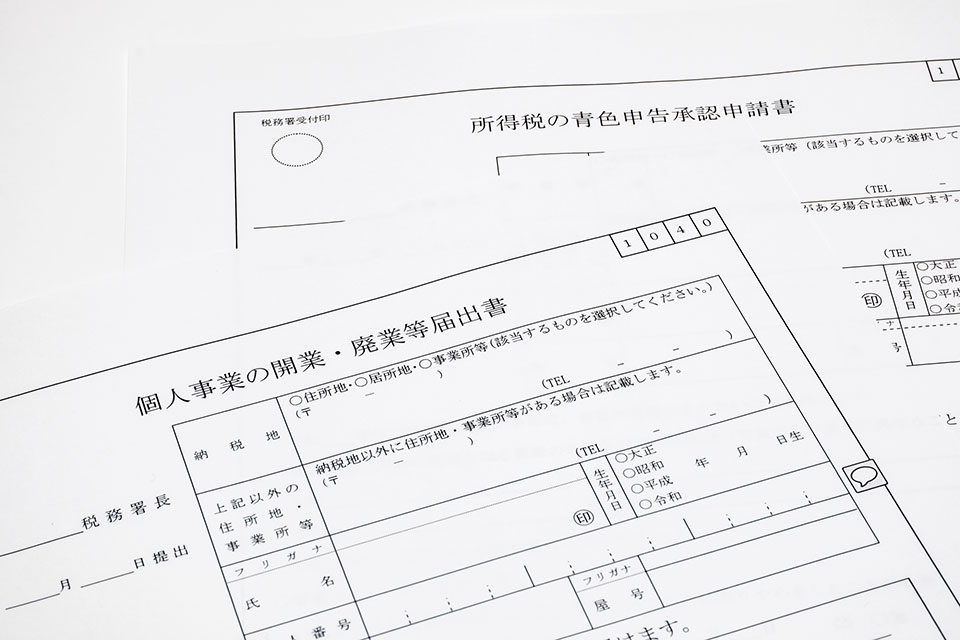

個人事業主の開業届の書き方

「個人事業の開業・廃業等届出書」の各記入欄の書き方を解説します。ここでは開業する際の書き方に限定して解説します。

様式は税務署で入手するほか、国税庁ウェブサイトからダウンロードが可能です。

| 届出年月日・届出先 | 「届出年月日」は書類の作成日ではなく、提出日です。 「届出先」欄には納税地を管轄する税務署名を記入します。 |

|---|---|

| 納税地 | 原則、事業主の住所を記入します。事業に用いる事務所等がある場合は、そちらを記入することも可能です。 |

| 上記以外の住所地・事業所等 | 「納税地」に記入した以外に住所または事業所等がある場合は記入します。なければ空欄にします。 |

| 氏名・生年月日 | 事業主の氏名と生年月日を記入します。 |

| 個人番号 | マイナンバーカードや通知カード等を参考にマイナンバーを記入します。不明な場合は住民票の写しを取得します。 |

| 職業 | 事業の内容を簡潔に記入します。 例:飲食業、建設業、運送業 |

| 屋号 | 事務所名や店名等の屋号を記入します。屋号がない場合や未定の場合は空欄にします。 |

| 届出の区分 | 「開業」に○を付けます。既存の事業を引き継いだ場合は以前の事業主の住所と氏名を記入します。 |

| 所得の種類 | 開始する事業の内容により該当する所得に○を付けます。 |

| 開業・廃業等日 | 開業した日を記入します。 |

| 事務所等を新増設、移転、廃止した場合 | 空欄にします。 |

| 廃業の事由が法人の設立に伴うものである場合 | 空欄にします。 |

| 開業・廃業に伴う届出書の提出の有無 | 「青色申告承認申請書」や消費税に関する「課税事業者選択届出書」を提出する場合は「有」に○を付けます。 |

| 事業の概要 | 開始する事業の内容を記入します。 |

| 給与等の支払の状況 | 「従業員数」は提出時の人数を記入します。「専従者」とは事業主と生計を同じくする配偶者その他の親族を指します。「給与の定め方」は日給制・月給制等の制度を記入します。「税額の有無」は1人でも所得税の源泉徴収が必要な場合は「有」に○を付けます。 |

| その他参考事項 | 特にない場合は空欄にします。 |

| 源泉所得税の納期の特例の承認に関する申請書の提出の有無 | 「源泉所得税の納期の特例の承認に関する申請書」を提出する場合は「有」に○を付けます。この書類は、毎月納付するのが原則である源泉所得税を年2回にまとめて納付するための申請書です。 |

| 給与支払を開始する年月日 | 給与等の支払を開始した日付を記入します。 |

| 関与税理士 | 関与する税理士がいない場合は空欄にします。 |

開業届の提出にあたって必要な準備

開業届の提出にあたって必要な準備として、書類に記入するための整理・準備と、提出時に必要となる書類について解説します。

記入する情報の整理・準備

開業届を記入する際、情報の整理や資料の準備が必要な項目があります。法人の場合、主なものは以下の通りです。

- 法人番号

- 事業年度

- 消費税の新設法人に該当することとなった事業年度開始の日

「法人番号」は法人設立後に国税庁から送付される法人番号指定通知書や国税庁の法人番号公表サイトで確認できます。登記事項証明書に記載されている会社法人等番号(12桁)とは異なるため注意が必要です。

法人の「事業年度」は自由に決められるうえに登記事項に該当しないため、定款の確認が必要です。また、消費税の課税事業者を選択するかどうかを判断するにあたっては、インボイス制度の適格事業者登録や消費税の還付金も考慮して検討する必要があります。

個人の場合、主なものは以下の通りです。

- 個人番号(申請者個人のマイナンバー)

- 消費税に関する「課税事業者選択届出書」の提出の有無

「個人番号」であるマイナンバーは通知カードで確認することが可能ですが、マイナンバーカードであればオンライン申請における電子証明に利用できるため便利です。また法人同様に、課税事業者選択届出書を提出するかどうかの判断には、インボイス制度の登録や消費税の還付金を検討する必要があります。

必要書類の準備

開業届を提出する際に必要な書類を解説します。

「法人設立届出書」の提出の際、株式会社や合同会社といった会社の場合は定款の写しを添付します。原則、届出書は1部を提出しますが、資本金が1億円以上の場合は2部を提出します。

「法人設立届出書」の詳細については国税庁ウェブサイト「内国普通法人等の設立の届出」のページをご確認ください。

「個人事業の開業・廃業等届出書」の提出の際は本人確認を求められます。マイナンバーカードがある場合はその提示だけで済みますが、マイナンバーカードがない場合は通知カードや住民票の写し等による番号確認と運転免許証やパスポート等による身元確認の両方が必要です。

ただし、オンライン申請の場合はマイナンバーカードや他の電子証明によって本人確認がされるため、番号確認や身元確認は必要ありません。

本人確認の詳細については国税庁ウェブサイト「番号制度に係る税務署への申請書等の提出に当たってのお願い」をご確認ください。

「個人事業の開業・廃業等届出書」の詳細については国税庁ウェブサイト「個人事業の開業届出・廃業届出等手続」のページをご確認ください。

まとめ

法人を設立した場合や個人が事業を開始した場合には、開業届の提出が義務付けられています。法人と個人では提出する書類が異なりますが、どちらにも提出期限があります。事業開始時は本業に加えて様々な手続きで多忙になりがちです。窓口に行かずに手続きが完了するオンライン申請も検討しましょう。

特に、法人設立時は個人事業開始時と比較して必要な書類や手続きが増えるため、定められた期限内に提出できるよう注意が必要です。

みずほ銀行は非対面での法人口座開設受付や面談に対応しており、原則来店不要で手続きが完結します。法人設立時の負担を減らすためにも、みずほ銀行での法人口座開設を検討してみてはいかがでしょうか。

<最短翌営業日に開設>来店不要で休日・夜間も受付中!

法人口座開設のお申込方法やお得な特典等の詳細は、以下のページをご確認ください。

(記事提供元:株式会社ADKマーケティング・ソリューションズ)

- *本稿に含まれる情報の正確性、確実性あるいは完結性をみずほ銀行が表明するものではありません。

また、個別の表現については、必ずしもみずほ銀行の見解を示すものではありません。

最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。