「分散投資」で賢く投資!

掲載日:2021年4月30日

基礎編投資に興味を持ちながら投資未経験の方のほとんどが「やってみたいけど、失敗したくないな…」と考えているのではないでしょうか?しかし運用期間中に商品価格が値下がりするリスクは避けて通れません。

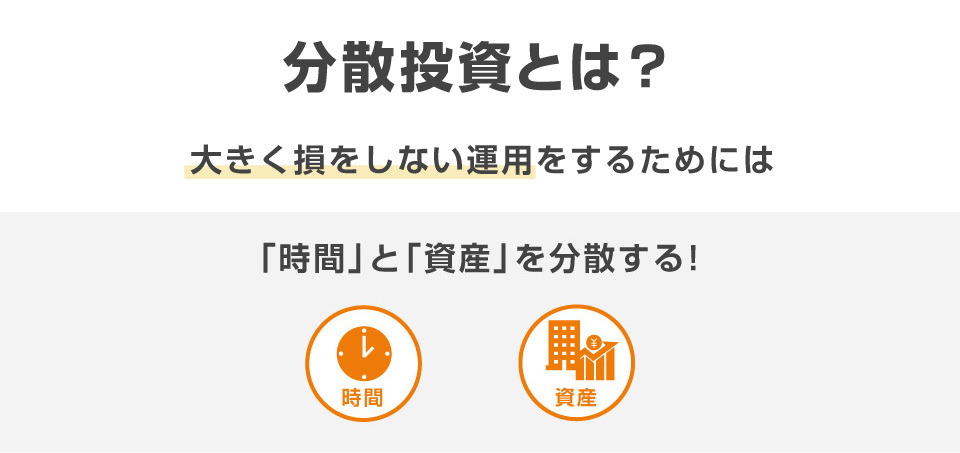

こんな差が出る!分散投資とは?

分散投資とは、金融商品やお金、時期などを分散する運用方法です。分散投資を実践すれば、例え価格が下落しても大きな損をする確率がグンと下がります。

投資の世界では「タマゴは一つのカゴに盛るな」という格言があります。この格言は、タマゴを複数のカゴに分けて入れておけば、一つのカゴを落としてタマゴを割っても他のタマゴは影響を受けない、という意味です。

価格が下落しても「大きく影響を受けにくい資産運用の方法」について、「時間」と「資産」2つのポイントにしぼって、「分散投資」の考え方を紹介します。

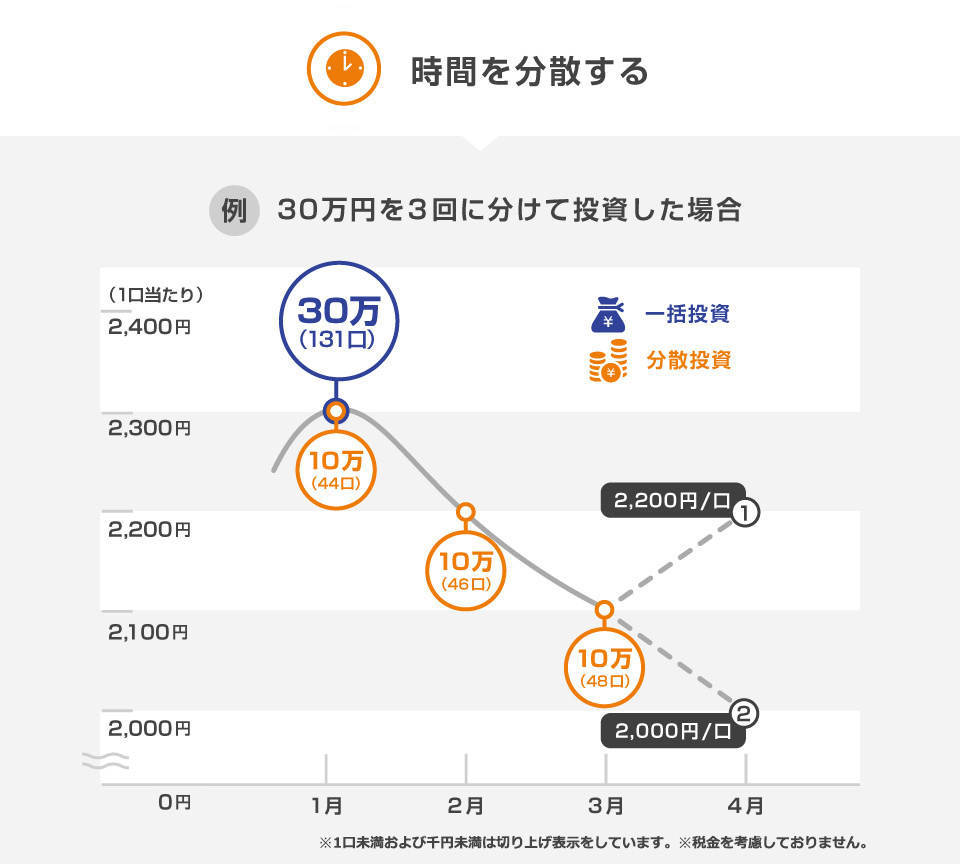

投資タイミングを分散する「時間分散」

時間分散とは、ある一定の期間をあけて少しずつ投資する方法です。

* 上記はイメージ図であり、投資の運用実績、成果等を示唆、保証するものではありません。

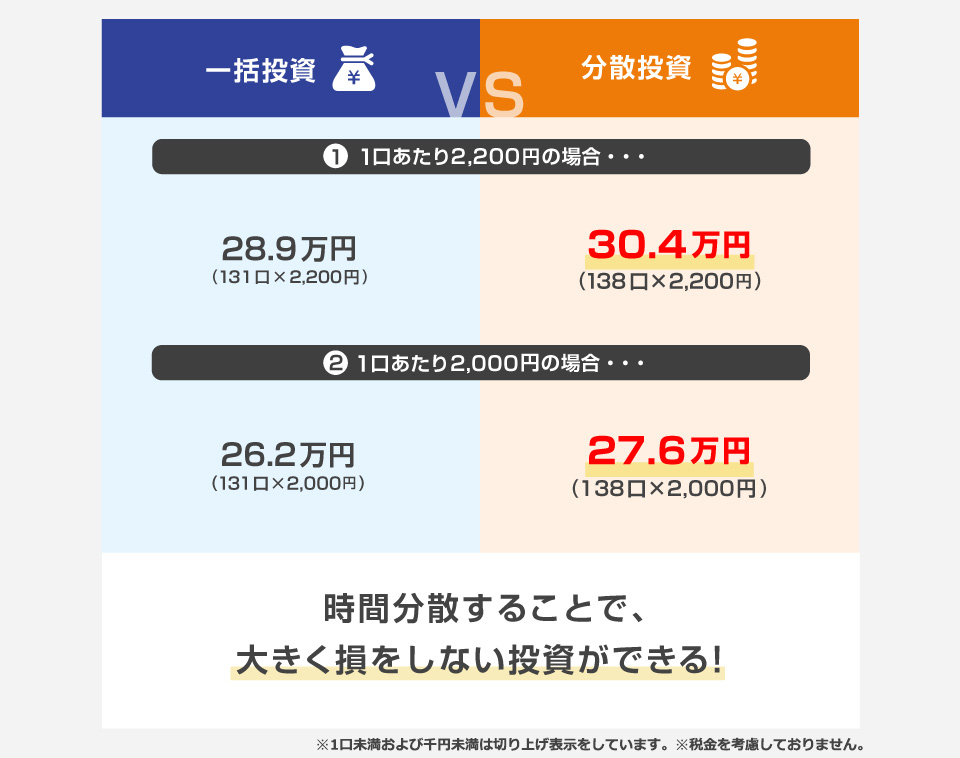

例えば、ある商品に運用資金30万円を一括投資した場合と、10万円ずつ3回に時期を分散して投資したケースを考えてみましょう。

その後、商品価格が①1口あたり2,200円になった場合、または②1口あたり2,000円になった場合では、運用資産はそれぞれどうなるでしょうか?

運用商品の価格が①または②どちらに動いても、一括投資した場合の運用資金は分散投資した場合とくらべて値下がり幅が大きくなります。分散投資は値下がり局面でリスクを抑える効果があることが分かります。

値動きのある商品の価格を予測し、値下がりしたタイミングを見計らって投資することはなかなか難しいことですし、日中は会社勤めをされている方であれば尚更です。

投資タイミングを分散することで、大きく損をしない、負けにくい資産運用をこころがけましょう。

時間分散とドル・コスト平均法

ドル・コスト平均法とは、一定の金額・期間で、定期的に同じ金融商品を購入する方法です。例えば、10万円を元に投資をする場合、一度に10万円分購入するのではなく、毎月1万円ずつ10ヵ月に分けて購入します。ドル・コスト平均法は、口数ではなく金額で積み立てるため、金融商品の価格が高いときは購入数量が少なく、安いときには多くなるので、安定かつ計画的な運用がしやすくなります。

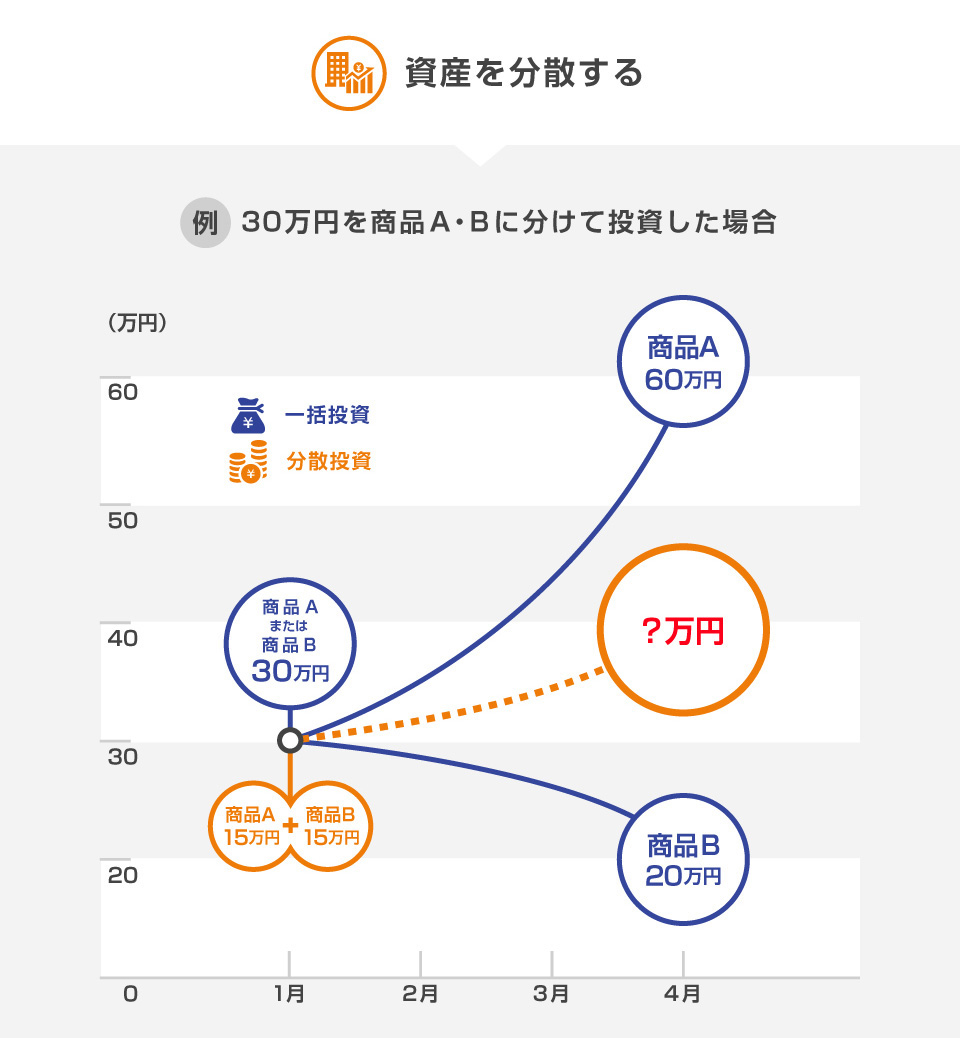

投資先を分散する「資産分散」

投資する資産を分散することも大切です。なぜなら、どの金融商品が、今後どれだけ値上がりするかは誰も分からないからです。金融についての豊富な知識があり、1日中市場に張り付いていれば、もしかしたら市場の動きが分かるようになるかもしれませんが、多くの方にとって、そんな時間はありません。豊富な知識があって、1日中市場と向き合っているプロの投資家でさえ、予想がハズれるのですから...。資産には「株式」や「債券」、「リート(REIT:不動産投資信託)」などがあります。

また、投資する地域も分散しましょう。日本国内のみで資産を運用すると、日本全体で景気が落ち込んだ場合、持っている資産がすべて値下がりする可能性があるからです。海外の資産も持っていれば、大きく落ち込むことはありません。投資する地域は、日本の市場で投資をする「国内」、海外市場で投資をする「海外」の2つに大きく分けられ、商品ラインアップの主要投資対象には「国内株式」「国内債券」「海外株式」「海外債券」などと表示されることが多いです。また、海外市場には、大きな市場の拡大・成長は見込めませんが、比較的安定しているアメリカやヨーロッパなどの先進国と、リスク(投資の世界では、「価格の値動き」という意味です)は先進国に比べて大きいですが、市場の大きな拡大・成長が見込める新興国という分け方もされています。

* 上記はイメージ図であり、投資の運用実績、成果等を示唆、保証するものではありません。

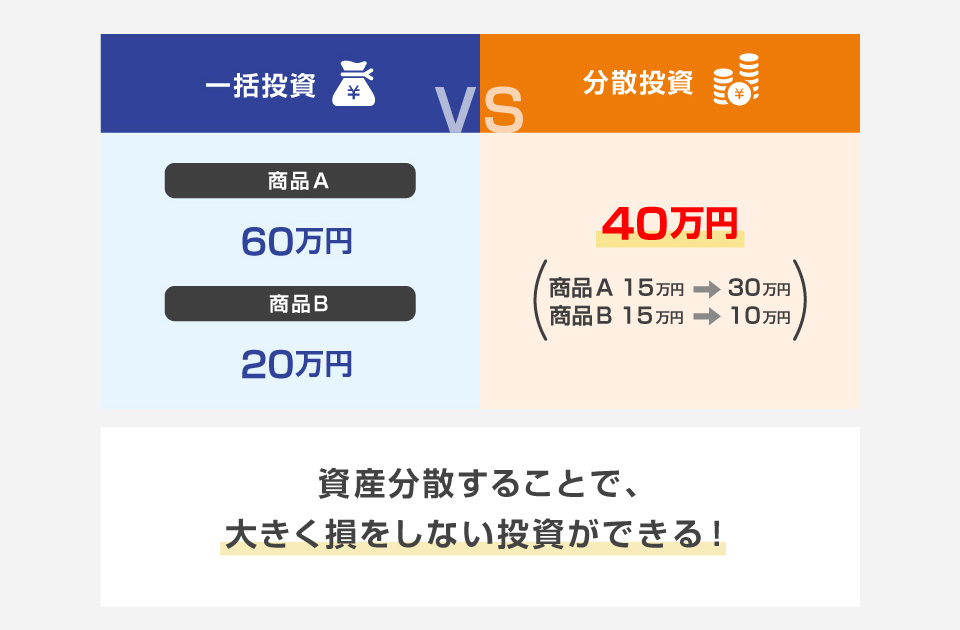

例えば運用資金30万円を商品AかBのどちらか一方に一括投資したとき、または商品AとBに15万円ずつ分散投資したとき、その後商品Aの価格が60万円、商品Bの価格が20万円になった場合、運用資金はどうなるでしょうか?

商品Aに一括投資していた場合、大きなリターンを得ることができますが、商品Bに一括投資していた場合、運用資金は2/3になってしまいます。 一方で商品A、Bに分散投資していた場合、運用資金は40万円となります。分散投資はこのような局面でもリスクを軽減できることが分かります。

ポートフォリオをしっかり組もう

このように、自分の資産の中で、どんな商品が、どれくらいの割合であるのか、という組み合わせをポートフォリオといいます。ご自身の目標金額や、リスク許容度によって最適なポートフォリオは違ってくるので、しっかり把握しておく必要があります。

「時間分散」と「資産分散」の考え方をうまく取り入れ、資産運用を始めてみましょう!

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品