借金があっても財産を相続できる?50代で知っておきたい相続の基礎知識【前編】

掲載日:2020年7月14日

相続に関する手続きは予想以上に大変です。

今はまだ大丈夫と高をくくっていると、いざ身近な方が亡くなった際に混乱してしまいます。そうならないために、相続について今のうちから考えておきましょう。

相続は知っておくべき内容が多いため、前編・後編に分けて解説します。前編では、誰がどれくらい相続を受け取ることができるのか紹介するので、ぜひご自身にあてはめながら読んでみてください。

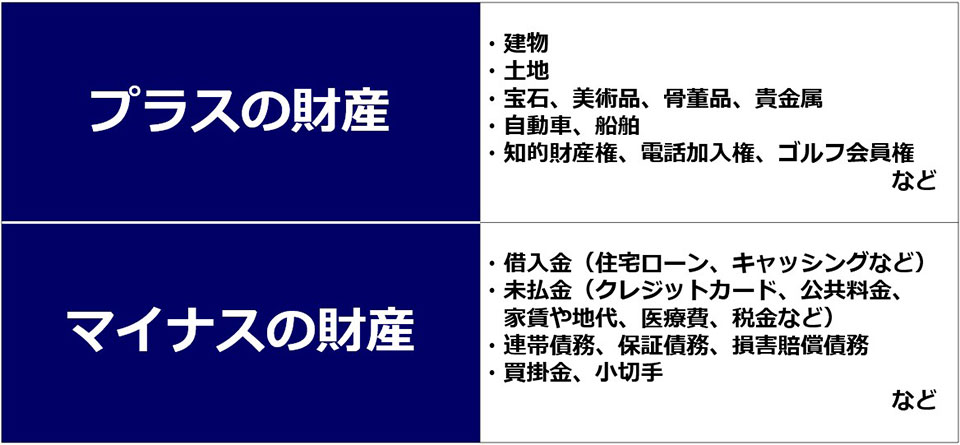

お金と家だけ?相続するときの遺産をチェック!

「相続」とは、「遺産」を引き継ぐことです。遺産とは、亡くなった方(=「被相続人」)の財産を指します。「財産」というと、お金や家などの不動産を想像する方が多いのではないでしょうか。しかし、相続する財産はプラスの財産だけはなくマイナスの財産も含みます。

遺産をもらえるのは、相続人か受遺者

遺産をもらうことができるのは、原則として相続人だけです。相続人は配偶者や血族の人がなることができます。近年、増加傾向にある内縁の配偶者(事実婚などにより婚姻関係にない人)は、相続人になることはできないため注意が必要です。

なお、被相続人が生前に遺言書を残すことによって、遺産を本来の相続人以外の人に取得させることができます。この手続きを「遺贈」といい、遺贈される人を「受遺者」と呼ぶのです。遺言については後編で詳しく解説します。

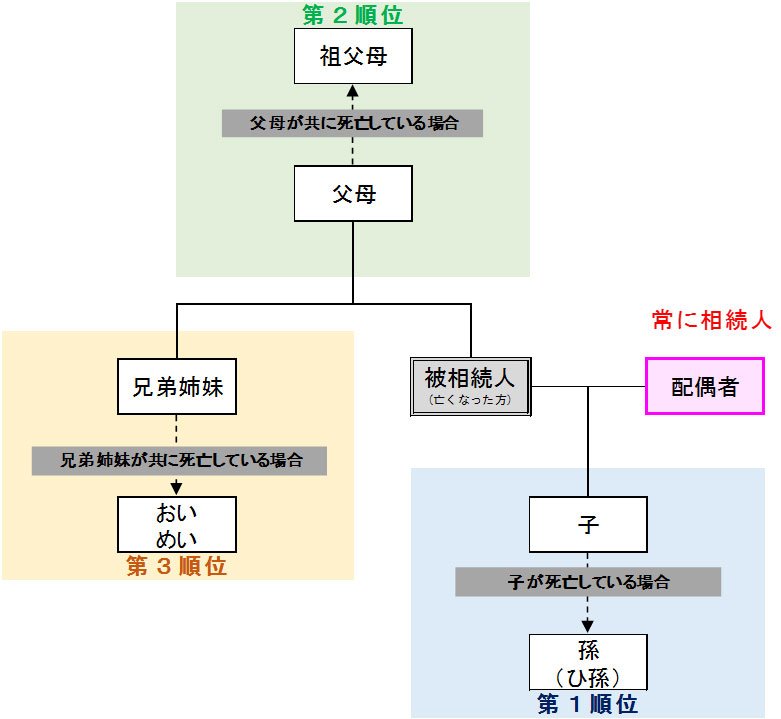

え!私も相続人?誰が遺産をもらえるの?

被相続人と血縁関係にあれば相続人となるわけではありません。配偶者以外の人には、優先順位が定められています。子や孫(直系卑属)は第1順位、父母、祖父母(直系尊属)は第2順位、兄弟姉妹、おい・めい(傍系の血族)は第3順位となっています。

配偶者は常に相続人になる

配偶者には順位がなく、常に相続人となります。

第1順位:子

被相続人に配偶者と子供がいる場合は、配偶者と子供が相続人となります。配偶者がいなければ、子供だけが相続人です。子供が複数いる場合は、子供全員が相続人に該当します。

第2順位:父母

被相続人に子供や孫がいない場合は、配偶者と父母が相続人になります。配偶者がいなければ、父母だけが相続人です。父母が共に亡くなっていて、祖父母が健在である場合には、祖父母が相続人となります。

第3順位:兄弟姉妹

被相続人に子供や孫がおらず、父母も祖父母もいない場合は、配偶者と兄弟姉妹が相続人になります。配偶者がいなければ、兄弟姉妹だけが相続人となります。兄弟姉妹が複数いる場合は、兄弟姉妹全員が相続人です。

世代をまたいで相続できる代襲相続とは?

被相続人より先に第1順位または第3順位の相続人になるはずであった人が亡くなっている場合は、その子が相続人になります。この制度を「代襲相続」と呼びます。

第1順位と第3順位では、代襲相続のルールが異なります。第1順位である子や孫の代襲相続は何代でも続くのに対し、第3順位である兄弟姉妹の代襲相続は一代限りです。つまり、被相続人から見ておい・めいまでということになります。おい・めいが亡くなっている場合は代襲相続が終了するのです。

引き継ぐ資格がない!相続欠格とは?

相続人になるはずの人であっても以下の内容にあてはまるような人には、相続権が認められていません。この制度を「相続欠格」と呼びます。

- わざと被相続人や他の相続人を殺害、または殺害しようとして刑罰を受けた人

- 被相続人が殺害されたことを知っていたのに、捜査機関に告訴や告発をしなかった人(その人の判断能力がなかったり、犯人が身内だった場合を除く)

- 被相続人をだましたり脅したりすることにより、被相続人の遺言に関する作成・撤回・変更を妨げたり強制をした人

- 被相続人が書いた遺言書を破棄・偽造した人

親が亡くなったら私は財産をもらえるの?

法定相続分は、家族の構成や配偶者の生死などの条件によって異なります。

被相続人に配偶者と子がいる場合

被相続人に配偶者と子供がいる場合は、配偶者と子供が法定相続人となり、配偶者と子供が2分の1ずつ相続します。また、子供が複数いる場合、子供の各相続分は2分の1を子供の人数で割って計算されます。

離婚している場合

1.配偶者について

配偶者は常に相続人ですが、ひとたび離婚したら配偶者ではなくなります。すなわち元妻や元夫には相続する権利はなくなってしまいます。

2.子供について

親が離婚したとしても親子関係は継続します。すなわち両親が離婚したとしても、子供は双方から相続する権利があることになります。なお、子供が亡くなっている場合は先に説明した代襲相続も発生し孫に権利が移ります。

3.再婚した配偶者の連れ子

再婚した配偶者に連れ子がいても、法律上は、連れ子との間で親子になるわけではありません。

本当の親子のように暮らしたとしても親子関係は生じません。遺産を連れ子に取得させるには、法律上の親子関係を発生させる養子縁組をしておくか、遺贈をする必要があります。

再婚後の配偶者と子供に多くの財産を相続させたい場合

例えば離婚した元妻もしくは元夫の子供には与えず、再婚した相手とその子供に遺産をすべて与えたい場合を考えてみましょう。離婚したとしても子供には相続権がありますが、これを避けるための対策として遺言という方法があります。ただ、法律上保障された、遺産に対する最低限の取り分である遺留分を元妻もしくは元夫の子供から請求される可能性があります。

相続人が合意すれば割合は変えられる

被相続人が遺言書を残していなかった場合は、相続人全員が、遺産をどのように配分するかについて話し合い、その結果を書面に残します。これを遺産分割協議といいます。遺産分割協議においては、相続人全員が合意しているのであれば、法定相続分とは異なる割合で配分することも問題ありません。

借金なんて引き継ぎたくない!相続って義務なの?

誰しもマイナスの財産は引き継ぎたくないものですが、相続においては、プラスの財産だけを引き継ぐということはできません。相続人は、その相続分にしたがってマイナスの財産も引き継がなければならないのです。

何も引き継がない相続放棄

相続放棄は、プラスの財産もマイナスの財産も引き継がないことです。相続放棄をした人は、始めから相続人ではなかったことになるため、相続放棄をした人の子供や孫が相続(代襲相続)することもありません。相続が開始したことを知ってから3ヵ月以内に家庭裁判所に申し立てを行います。申し立ては、相続放棄を希望する人が1人で行うことができますが、一度放棄すると取り消しはできません。

それでは相続を放棄する場合はどのような場合があるのか見てみましょう。

ケース1:亡くなった方の借金が資産より多い場合

これは分かりやすいですね。債務の有無は、個人の借用書、企業からの督促状、通帳などで確認してみましょう。

ケース2:亡くなった方が誰かの借金の保証人となっていた場合

実は亡くなった方が借金の保証人になっている場合、保証人としての義務も相続することになります。万一のリスクがあるので、保証額によっては放棄したほうが良いかもしれません。

債務者が亡くなってしまうと調査に手間と時間がかかるので、できれば遺産の中にどれくらいの借金があるのかあらかじめ確認しておきましょう。

単純承認と限定承認

単純承認とは、プラスの財産とマイナスの財産の両方を無条件で引き継ぐことです。特別な手続きを行う必要はなく、相続が開始したことを知ってから3ヵ月を経過すると単純承認を選択したことになります。

限定承認は、プラスの財産の範囲内でマイナスの財産を引き継ぐことが前提になります。つまり、プラスの財産でマイナスの財産を清算し、財産が残ればその分を引き継ぐことになるのです。

限定承認は相続が開始したことを知ってから3ヵ月以内に家庭裁判所に申し立てを行う点で、相続放棄と同じですが、相続人全員が共同で申し立てなければいけないところに注意する必要があります。

相続でトラブルにならないためにも正しい知識を

日本では、生前に遺言書を残すという習慣が定着していないため、被相続人の死亡後に相続人が集まって遺産分割協議を行うという手順が一般的です。相続人全員の合意により、必ずしも法定相続分で遺産を配分する必要はないということは先述の通りですが、その一方で、相続人の間での公平性を維持するためには、やはり相続人の順位や法定相続分についての正しい知識を身につけておく必要があるでしょう。

相続については法律で定められていて、個人での判断は難しいかと思います。そのようなときは、相続に詳しい専門家の意見を聞いてみると良いでしょう。

今回は誰がどれくらい遺産を引き継げるのか、について解説しました。後編では遺言や相続をする際にかかる税について紹介します。

監修・鳥飼総合法律事務所 弁護士 瀧谷耕二さん

(記事提供元:サムライト株式会社、画像提供元:ピクスタ株式会社)

- *記事内の情報は、本記事執筆時点の情報に基づく内容となります。

関連商品

関連記事

ご注意事項

- みずほ銀行はみずほ信託銀行の信託代理店として、みずほ信託銀行の商品・サービスの契約締結の媒介(商品説明・勧誘、商品の申込書の受付)を行っています