政策金利1%は通過点。当面は住宅ローン金利の上昇が続く見込み

日本銀行は6月15・16日に開催した金融政策決定会合で、政策金利を0.75%から1%へ引き上げた。日本の政策金利が1%に達するのは、1995年9月以来、実に約31年ぶりのことである1。ただ、中東情勢に起因する足元のコスト高や、円安進展による物価上昇圧力の強さを踏まえると、1%の政策金利はあくまで通過点でしかないと考えられる。今後、日銀は2027年前半にかけて1.75%程度まで追加利上げを実施する可能性が高く、さらに利上げペースもこれまでの「半年に1回程度」から「四半期に1回程度」へ加速するとみている(みずほ総合研究所調査部(2026))。

今回の利上げを受けて、多くの金融機関は住宅ローンの変動金利を2026年10月に0.25%Pt程度引き上げると予想される。その後も、日銀の利上げ進展にあわせて住宅ローン変動金利が一段と引き上げられるとみられ、変動金利型住宅ローンの利払い負担がさらに増加することは避けられないだろう。今回利上げ前時点の住宅ローン変動金利(主要都市銀行の最低値)は0.95%であり、政策金利が1.75%まで4回引き上げられる(6月の利上げも含む)とすると、住宅ローン変動金利は単純計算で1.95%まで上昇することになる。

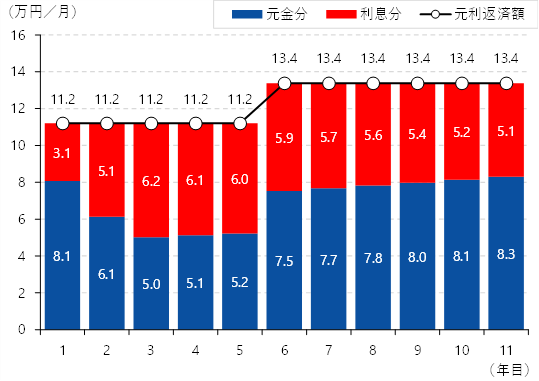

そこで、今後予想される利上げによって実際にどの程度返済負担が増すか、図表1で試算した。ここではモデルケースとして、借入金額4,000万円・返済期間35年の変動金利型住宅ローンで、当初0.95%の金利で借り入れ、返済2年目に金利が1.95%へ上昇するシミュレーションを行った。その結果、いわゆる5年ルールが適用されている場合、毎月の返済額は1~5年目の間11.2万円で変わらないが、6年目に13.4万円へ急増する。また、返済額が変わらない1~5年目の間も、毎月の返済額に占める利息分の割合が高まり、元金が減りにくい状態になることには注意が必要だ。最終的に、35年間の総返済額は5,490万円と、金利が0.95%で上がらない場合の総返済額(4,703万円)に比べ786万円2増加する。

図表1 金利上昇による変動金利型住宅ローンの返済額シミュレーション

- (注)借入金額4,000万円、返済期間35年。5年ルール、125%ルールを考慮。当初金利0.95%、返済2年目に金利が1.95%へ上昇すると想定

- (出所)みずほ総合研究所調査部作成

住宅ローンの「実質マイナス金利」による恩恵も消失へ

住宅ローン変動金利の上昇が続くことで、金利がインフレ率を下回る「実質マイナス金利」による借り手への恩恵も、今後はほぼ消失するだろう。

そもそも、実質金利がマイナスの状態で借り手が得をすると言われるのは、インフレを考慮した実質的な元利返済額が、当初借り入れた元金の額を下回るためだ。簡単な例として、インフレ率が2%のとき、100万円を1年間、金利1%で借り入れるケースを考える。このとき、実質金利はマイナス1%である(金利1%-インフレ率2%)。1年後の元利返済額は101万円(元金100万円+利息1万円)だが、2%のインフレによる物価上昇の影響を割り引くと、実質的な元利返済額は99.02万円(101万円÷1.02)となり、元金の100万円を下回る3。

2022年以降に発生した急速なインフレによって、日本では住宅ローン変動金利が実質的にマイナスの状態になり、多くの住宅ローンの借り手に恩恵が生じていた。しかし、今後は日銀の利上げがインフレに追いつき、住宅ローン変動金利が日銀の物価目標である2%と概ね同水準になることで、そうした恩恵は得にくくなるだろう。なお、住宅ローン固定金利は、代表的なフラット35金利が現時点で3%を超えており、「実質マイナス金利」状態は既に解消していると言える。

家計の賃金・収入は住宅価格対比で大きく目減り。価格面でも住宅購入の負担が増大

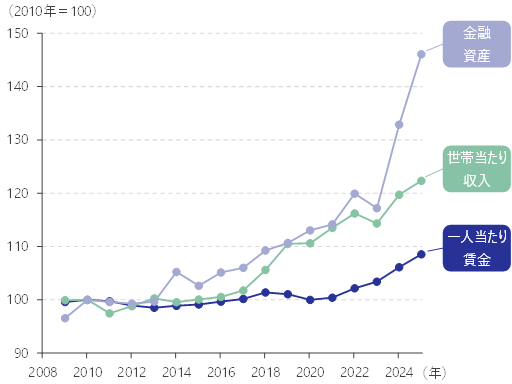

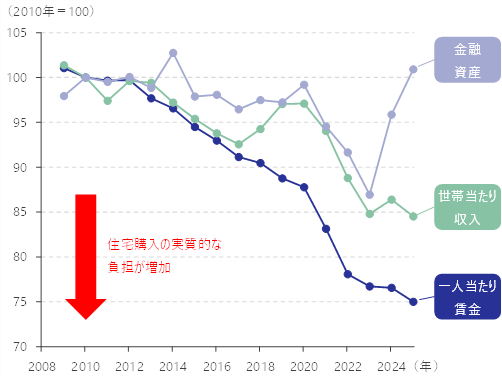

住宅ローン金利の上昇に加えて、住宅価格の上昇も家計にとって大きな負担になっている。図表2は家計の名目ベースの収入・資産の推移を比較したもの、図表3はそれらを住宅価格で実質化したものだ。一般的に、賃金や収入を実質化する際は消費者物価指数が用いられるが、ここでは住宅購入の負担感を示すために家計収入・資産を住宅価格で割り引いて実質化している。

図表2 名目ベース家計収入・資産

- (注)一人当たり賃金は毎月勤労統計調査の現金給与総額、世帯当たり収入は家計調査の勤め先収入、金融資産は家計調査の貯蓄。家計調査の対象は二人以上・勤労者世帯

- (出所)厚生労働省「毎月勤労統計調査」、総務省「家計調査」より、みずほ総合研究所調査部作成

図表3 住宅価格で実質化した家計収入・資産

- (注)不動産価格指数の「全国・住宅総合」で実質化

- (出所)厚生労働省「毎月勤労統計調査」、総務省「家計調査」、国土交通省「不動産価格指数」より、みずほ総合研究所調査部作成

まず図表2をみると、名目ベースの世帯当たり収入は2010年代後半から、一人当たり賃金は2020年代からそれぞれ増加している。世帯当たり収入の方が早いタイミングで増加しているのは、主に女性の就業が拡大して世帯内の働き手が増えたためと考えられる。さらに、それらよりも大幅に増加しているのが金融資産だ。特に2024~25年の伸びは著しく、株高が家計の金融資産を押し上げていることが確認できる。

一方、図表2の各指標を住宅価格で実質化した図表3は、様相が大きく異なる。特に目立つのは、図表3における一人当たり賃金の大幅な減少だ。2010年を100とした実質化指数が2025年時点で75まで低下しており、一人当たり賃金が住宅価格に対して過去15年間で実質的に25%も目減りしたことを意味する。片働き世帯では住宅購入が困難になりつつあることを示唆する結果であり、若年層を中心にペアローンの利用が拡大していることとも整合的と言えよう。ただ、図表3では世帯当たり収入も住宅価格に対して実質的に15%程度目減りしており、共働きでも住宅購入の負担が強まっていることには変わりない。

賃金・収入が住宅価格に対して大きく目減りしているなか、唯一住宅価格の上昇に追いついているのが金融資産だ。図表3では、金融資産の実質化指数が2025年時点で2010年とほぼ同水準にある。これはすなわち、昨今の株高で金融資産を増やした世帯とそうでない世帯の間で、住宅取得の難易度が大きく異なることを意味する。資産格差の拡大が、住宅購入の負担感の面でも顕在化しているということだ。

金利・価格上昇の影響を受けやすい世帯へのサポートが求められる

本稿では家計の住宅購入について、金利・価格の両面から負担が増していることを確認した。このうち金利については、日銀が政策金利の判断を通じて調整することが可能だが、今後の追加利上げはインフレ抑制を通じた経済の安定化に必要なものであり、当面は金利の引き下げによる住宅購入の支援は現実的に困難である。価格面では、都心部の一部でマンション価格下落の動きが目下みられるものの、人件費の上昇や、中東情勢影響を受けた資材費の上昇を考慮すると、今後も住宅価格の上昇が続く可能性が高い。

こうした金利・価格上昇の影響を受けやすいのは、これから住宅を購入し、かつ金融資産がまだ十分に蓄積されていない若い世帯である。住宅取得の促進が、家具・家電等の耐久財消費押し上げや、子育ての基盤形成を通じた少子化対策の一助につながりうることを踏まえると、新規住宅購入者を対象に住宅ローン控除の拡充といった財政面からのサポートを行うことも、検討の余地がありそうだ。

[参考文献]

みずほ総合研究所調査部(2026)「2026年・2027年 みずほ世界経済見通し ─ 供給ショックへの対応とAI投資ブームが共鳴する世界 ─」2026年6月30日

- ただし、当時の政策金利は公定歩合(日本銀行が民間銀行に資金を貸し出す際の金利)であり、現在の政策金利である無担保コール翌日物金利(民間銀行同士が担保なしで資金を1日間貸し借りする際の金利)の誘導目標とは異なる。

- 四捨五入により金額が完全に一致しない。

- 実質金利がマイナスの状態では、借入額が大きいほど借り手に生じる実質的な恩恵も拡大するが、①そもそも返済能力を超える借入はできないこと、②インフレと同時に返済原資(多くの家計の場合は賃金)も増加する必要があること、が制約要因になる点には注意が必要である。