6月会合で1%への追加利上げ観測が高まる

6月15・16日に開催される日本銀行の金融政策決定会合において、政策金利が現在の0.75%から1%へ引き上げられるとの見方が強まっている。そこで、この追加利上げに伴って家計と企業にそれぞれどの程度の影響が生じるか試算した1。なお、筆者が5月14日に発行したレポート(服部ほか(2026))でも同じく1%への追加利上げによる影響の試算を行っているが、足元で長期金利が一段と上昇したことを反映し、本稿で試算をアップデートしている2。

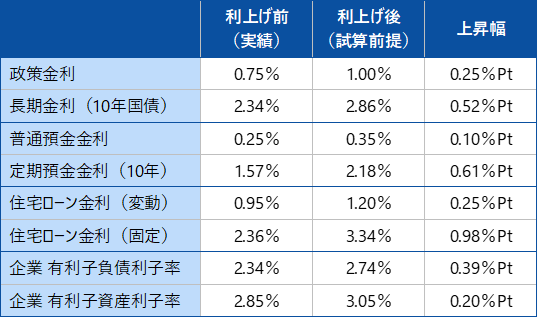

試算の想定をまとめたものが図表1だ。政策金利の0.25%Pt引き上げにリンクする形で、普通預金金利が0.1%Pt、住宅ローン金利(変動)が0.25%Pt上昇すると想定した。金融市場で決まる長期金利は、今後も緩やかな上昇傾向が続くと予想し、利上げ前の平均水準からの上昇幅が0.52%Ptになるとの前提を置いた。長期金利に沿って動く定期預金金利(10年)や住宅ローン金利(固定)も、同様に上昇幅が大きくなっている。

企業関連では、全規模・全産業(除く金融・保険業)ベースの有利子負債利子率の上昇幅が0.39%Pt、有利子資産利子率の上昇幅が0.20%Ptとした。どちらも長期金利に沿って動くと想定したが、負債利子率の方が長期金利の変動に対する反応が大きい傾向があることを考慮した。

図表1 各種金利の実績と試算前提

- (注)「利上げ前」は政策金利0.75%に対応する期間の平均値、「利上げ後」は筆者想定値。預金金利は日本銀行集計値、住宅ローン変動金利は主要都市銀行における新規借入金利(優遇幅適用後)、同固定金利はフラット35金利の最低値。企業の有利子負債・資産利子率は全規模・全産業(除く金融・保険業)の値

- (出所)日本銀行、財務省、各種金融機関、住宅金融支援機構より、みずほ総合研究所調査部作成

家計への影響は全体で年間1.0兆円、世帯当たり同2万円のプラス

上記の想定に基づいて家計への影響を試算すると、家計全体ではプラス・マイナス効果の差し引きで年間+1.0兆円になった。内訳を見ると、プラス面では普通預金の利子収入増が+0.7兆円、定期預金の利子収入増が+0.8兆円と大きく押し上げた3。一方、マイナス面では住宅ローンの利払い増が▲0.5兆円の押し下げ要因になった。家計は1,000兆円を超える預金を保有しており、金利上昇の恩恵が大きく現れる格好だ。なお、今回は利上げに伴う金利影響の把握を目的としているため、株式配当収入の増加については試算で考慮していない。

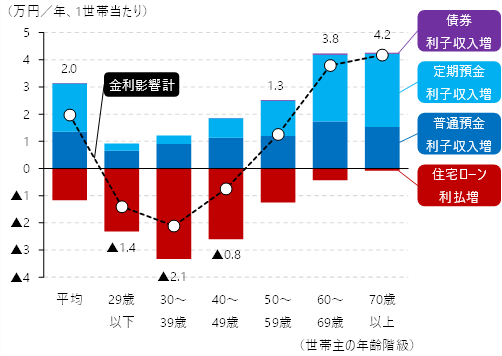

家計全体への影響を1世帯当たりに換算すると、プラス・マイナス効果の差し引きで年間+2.0万円になる(図表2)。年齢階級別では、特に60歳代や70歳以上の高齢世帯で年間+4万円前後とプラス幅が大きい。高齢世帯では単に金融資産が蓄積されているだけでなく、預金に占める定期預金の比率が高いため、普通預金に比べ定期預金の金利が大きく上昇している足元の状況が有利に働いている。

図表2 1%への利上げによる家計への影響

(二人以上世帯全体の平均、年齢別)

- (注)対象は二人以上世帯全体

- (出所)総務省「家計調査」、「家計構造調査」、内閣府「国民経済計算」、日本銀行「資金循環統計」より、みずほ総合研究所調査部作成

負債保有世帯では世帯当たり年間1.2万円のマイナス

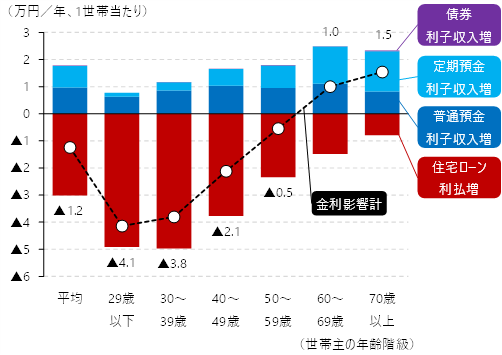

一方、住宅ローンなどの負債を保有する世帯では、1世帯当たり年間▲1.2万円とマイナスになった(図表3)。筆者がこれまでに実施してきた試算と同じく、特に20歳代や30歳代の若年世帯で年間約▲4万円とマイナス幅が大きくなっている。近年の住宅ローン借入の大半は変動金利型であり、利上げの影響が既存の借り手にも反映されるため、残債が多い若年世帯へのマイナス影響が大きい。また、シェアが小さいとはいえ固定金利型でも金利が急上昇しており、新たに固定金利型で住宅ローンを借り入れる世帯でも金利上昇による負担が生じることになる。

図表3 1%への利上げによる家計への影響

(二人以上・負債保有世帯の平均、年齢別)

- (注)対象は二人以上・負債保有世帯

- (出所)総務省「家計調査」、「家計構造調査」、内閣府「国民経済計算」、日本銀行「資金循環統計」より、みずほ総合研究所調査部作成

モデルケースとして、借入金額4,000万円・返済期間35年の変動金利型住宅ローンで、今回の利上げ前後の金利水準を参考に、当初0.95%の金利で借り入れ、返済2年目に金利が1.20%(+0.25%Pt)へ上昇するシミュレーションを行った。すると、いわゆる5年ルールが適用されている場合、毎月の返済額は1~5年目が11.2万円で変わらず、6年目に11.7万円へ増加する計算になる。ただ、返済額が変わらない1~5年目の間も、毎月の返済額に占める利息分の割合が高まり、元金が減りにくい状態になることには注意が必要だ。最終的に35年間の総返済額は、金利が上がらない場合に比べ191万円増加する。5年ルールで返済額が変わらないといって安心せず、改めて返済内容の変化を確認しておくべきだろう。

こうした金利上昇の影響に対し必要になるのが、しっかりとした賃上げである。今年の春闘では定期昇給を含む賃上げ率が5%程度と高水準を維持しているが、中東情勢の影響を受けた今後のインフレ率高まりに加え、若年世帯では金利上昇を受けた住宅ローンの利払い増により、賃上げの恩恵を実感しにくくなると考えられる。インフレ・金利上昇の時代だからこそ、積極的なスキルアップなどを通じて労働所得を一段と引き上げることの重要性が増すと言えそうだ。

追加利上げに伴い企業の経常利益は1.0%下押し。1.1兆円の減益圧力に

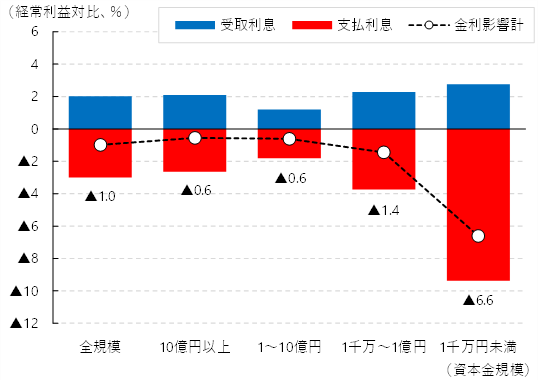

企業では、追加利上げに伴う金利上昇によって、全規模・全産業(除く金融・保険業)ベースで経常利益が1.0%押し下げられる見込みだ(図表4)4。経常利益の金額を考慮すると、1.1兆円の減益圧力になる計算である。資本金規模別では、「10億円以上」と「1~10億円」がそれぞれ▲0.6%と利益下押し幅が相対的に小さい一方、「1千万~1億円」が▲1.4%、「1千万円未満」が▲6.6%と減益圧力が大きい。規模が小さい会社では、有利子負債額に対して利益が少ない傾向があり、金利上昇による利益下押し影響が現れやすい。今後、中東情勢の緊迫化に端を発するコスト上昇が本格化することに加え、こうした金利上昇のマイナス影響も生じ、中小・零細企業の経営を圧迫する要因になるとみられる。

本稿の試算結果をまとめると、政策金利を0.75%から1%へ引き上げるに伴い、金利上昇による直接的な影響として、家計では年間+1.0兆円、企業では同▲1.1兆円の効果が生じる計算になった。ただ、これは家計・企業全体での試算値である。家計では負債を抱える若年世帯、企業では中小・零細企業、といった一部のセクターにマイナスの影響が集中しやすい傾向がある点には注意が必要だ。現下の経済・金融環境を踏まえると、「政策金利1%」はあくまで通過点に過ぎないと考えられる。今後さらなる金利上昇が予想されるなか、日本経済全体の成長や金融正常化と整合的な形で、こうしたセクターをいかにサポートしていくかが問われているといえよう。

図表4 1%への利上げによる企業への影響

(経常利益への金利収支の影響、資本金規模別)

- (注)対象は金融・保険業を除く全産業、図中の数字は金利影響計の値

- (出所)財務省「法人企業統計調査」より、みずほ総合研究所調査部作成

[参考文献]

服部直樹・有田賢太郎 編著(2024)『【展望】金利のある世界―シミュレーションで描く日本経済・金融の未来図―』、一般社団法人 金融財政事情研究会

服部直樹、越山祐資、井上淳、池田亮平(2026)「本格化する「金利のある世界」と日本経済~家計の資産選択シフトを踏まえた先行きシミュレーション~」みずほ総合研究所調査部『みずほ経済インサイト』2026年5月14日

- 試算方法の詳細については服部・有田(2024)を参照されたい。

- 長期金利は金融市場で決まるため、必ずしも日銀の政策金利引き上げに一対一で連動するわけではないが、本稿では広い意味でどちらも金融正常化の動きととらえ、長期金利の上昇についても利上げ影響に含めている。

- 定期預金は固定金利のため既存の預け入れ分には金利上昇が影響しないが、日本の定期預金は数カ月~1年程度の年限のシェアが大きいため常に一定の預け替えニーズがあり、その際に金利上昇の恩恵が生じることを反映した。

- 利上げに伴う企業利益への影響には他に、景気過熱の抑制による国内売上高の伸びの鈍化や、内外金利差の縮小を通じた円安圧力の緩和といった間接的なものも考えられるが、本稿は簡易的な試算のためこうした間接的な影響は考慮していない。