為替介入後も160円をうかがうドル円

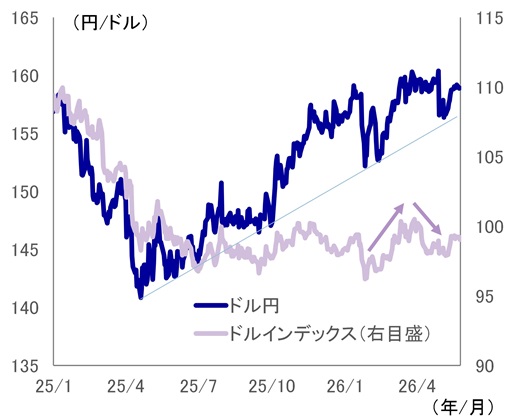

ドル円が再び1ドル=160円の円安水準をうかがう展開となっている。ドル円は2月末に1ドル=150円台半ばで推移していたが、米国・イスラエルによるイラン攻撃後に円安が加速し、4月29日には政府・日銀の防衛ラインとされる1ドル=160円を一時上回る水準となった。その後、4月末~5月上旬には複数回に渡って為替介入が行われたとみられ、ドル円は5月6日に155円近辺まで円高が進んだものの、同水準が下値支持線として意識されるなかで反発し、5月中旬以降は再び円安が進展している(図表1)。

中東情勢が緊迫化した2月末以降に円安が加速した要因として主に指摘されるのは、①米利下げ観測の後退、②原油高による輸入増を背景とした貿易収支悪化観測、③有事のドル買い、の3点である。

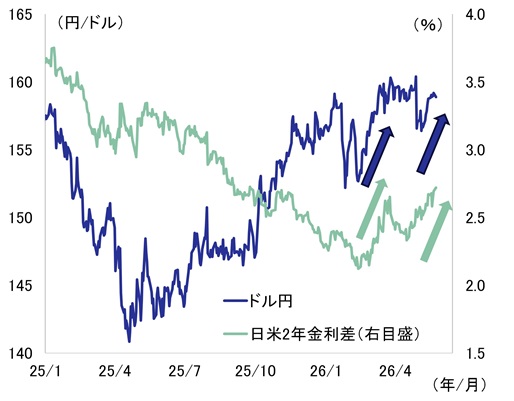

うち、最も大きな要因が①米利下げ観測の後退だ。2月末時点で、米連邦準備理事会(FRB)は2026年に2~3回程度利下げすると見込まれていた。しかし、中東情勢の緊迫化後は、原油高による物価上振れ懸念を背景に金利を据え置くとの見方が優勢になったほか、一部では利上げ観測も浮上し、米2年金利が上昇した。2025年4月以降、ドル円と日米金利差の連動性はほぼ失われていたが、中東情勢緊迫化後は、米金利上昇を背景とする日米金利差の拡大に伴い、円安が進展する場面もみられる(図表2)。

図表1 ドル円とドルインデックス

- (出所)LSEGより、みずほ総合研究所調査部作成

図表2 ドル円と日米金利差

- (注)米2年国債利回り-日本2年国債利回り

- (出所)LSEGより、みずほ総合研究所調査部作成

②輸入増加を背景とした貿易収支悪化観測も、円安要因になっているようだ。4月の貿易統計では、ホルムズ海峡の封鎖によって日本の原油輸入量が大幅に減少していることが確認されたが、今後は米国等からの代替調達の進展によって原油輸入量が徐々に回復すると予想される。すると、原油価格高騰の影響により、日本の原油輸入金額は中東情勢緊迫化前を上回って推移する可能性が高い。このように、原油を中心としたエネルギー価格の上昇により、鉱物性燃料の輸入額増加を通じて貿易収支が悪化するとの見方が強まり、円売り圧力につながった可能性がある1。

③については、複数の主要通貨に対する米ドルの動きを示すドルインデックスが2月末から3月にかけて上昇しており、「有事のドル買い」が一時ドル高・円安要因になったことが確認できる(図表1)。ただし、米国とイランが条件付きながら停戦合意を結んだ4月上旬以降、ドルインデックスは一転して低下しており、足元では「有事のドル買い」相場は一巡したとみられる。

日本のインフレ常態化を織り込む動きが趨勢的な円安要因に

ここまで、中東情勢緊迫化後の短期的な材料をみてきたが、より長い目でみると、上記①~③とは別の要因が中長期的なドル円の方向性を形作っている。そうした趨勢的な円安要因の一つとして筆者が注目しているのが、日本における期待インフレ率の高まりだ。

一般的に、インフレ率が相対的に高い国では通貨安が生じやすいとされる。インフレ(物価上昇)が生じると、同じ所持金で購入できる財・サービスの量が減り、その通貨の実質的な価値(購買力)が低下する。これを2国間で比較すると、インフレ率が高い国の通貨はインフレ率が低い国の通貨に比べて財・サービスの購買力が相対的に大きく低下することから、通貨の交換比率が下がり、為替レートが通貨安の方向に動く。いわゆる購買力平価の考え方である2。

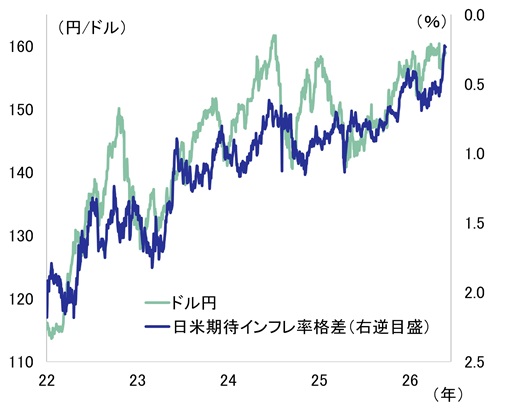

図表3は、日米の物価指標として市場参加者による期待インフレ率を用い、ドル円と日米期待インフレ率格差(米国-日本)の動きを比較したものだ。2022年以降、両者にはおおむね連動性3がみられており、日米期待インフレ率格差の縮小(日本のインフレ率の相対的な高まり)が円安方向に作用してきたと考えられる。2020年以降、コロナ禍やウクライナ情勢を契機とする海外物価高に加え、円安によって輸入物価が上昇し、国内物価にも上昇圧力が波及した。こうした物価高や人手不足を背景に、2023年春闘以降、企業の賃上げ姿勢は明確に強まり、2024年以降も総じて高水準の賃上げが続いている4。賃金上昇と物価上昇が常態化するとの見方が徐々に定着しつつあることが、期待インフレ率の上昇5につながっているとみられる(図表4)。

図表3 ドル円と日米期待インフレ率格差

- (注)期待インフレ率はブレークイーブンインフレ率(10年)、米国-日本

- (出所)LSEGより、みずほ総合研究所調査部作成

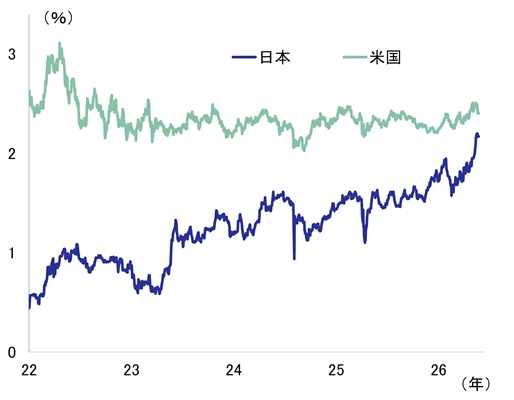

図表4 日本と米国の期待インフレ率

- (注)期待インフレ率はブレークイーブンインフレ率(10年)

- (出所)LSEGより、みずほ総合研究所調査部作成

さらに足元では、中東情勢緊迫化に伴う資源価格上昇が物価高懸念を強め、期待インフレ率を一段と押し上げている。以上を踏まえると、期待インフレ率上昇を通じて、円の価値が相対的に低下するとの見方が、趨勢的な円安圧力を生んでいる可能性がある6。

なお、期待インフレ率の上昇は、為替のみならず、日本の金融市場全般を読み解くうえで重要なキーワードになっている。期待インフレ率が高まれば、将来の物価上昇によってお金の価値が目減りするとの見方から、投資家がより高い利回りを求めるため、名目金利に上昇圧力がかかりやすい。一方、株式市場では、緩やかなインフレは名目値であるEPS(一株あたり利益)の増加を通じて株価を押し上げる。すなわち、既往の円安・長期金利上昇・株高は、それぞれが別個の現象というよりも、日本の期待インフレ率上昇を共通の背景として説明できる側面があると考えている。

2%程度の期待インフレ率なら1ドル=160円程度の円安水準が継続する計算

今後も、日本では期待インフレ率が高止まりしやすい状況が続くだろう。足元の期待インフレ率は既に2%をやや上回る水準まで上昇している。こうした上昇には、原油高など一過性の要因も一部影響しているとみられるものの、賃金上昇と物価上昇が常態化するもとで、先行き期待インフレ率が2%程度で推移する状況が続けば、円安が長期化しやすい相場環境が維持されるということを意味する。

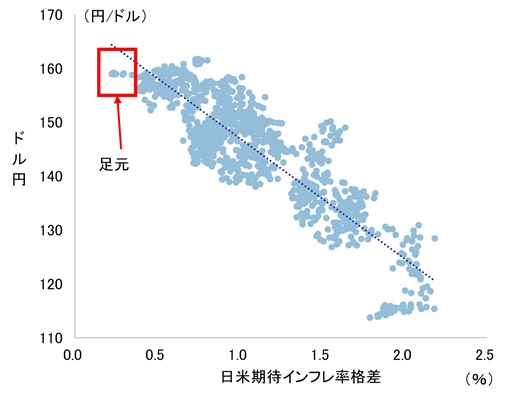

図表5 ドル円と日米期待インフレ率格差(散布図)

- (注)データ及び期間は図表3と同じ

- (出所)LSEGより、みずほ総合研究所調査部作成

図表5ではドル円と日米期待インフレ率格差を散布図で示している。ドル円は金利差や経常収支、投機筋の動向など多くの要因で変動するため、期待インフレ率以外の要素をすべて捨象している点で極めて単純化しているが、足元の期待インフレ率格差(0.25%Pt程度)なら、1ドル=160円程度の水準は十分に説明可能な計算になる。無論、米国の期待インフレ率が現行の水準で推移する前提のもとではあるが、円安水準が長期化することは、ある程度正当化されそうだ。

先行きは、為替介入を巡る警戒感から、1ドル=160円を持続的に上回って円安が進展するハードルは依然高いとみている。他方、金利差や経常収支といったその他の論点を考慮しても目立った円高材料は見当たらず、1ドル=150円を割って円高が進むこともまた考えにくい。2026年のドル円については、1ドル=150円台を中心とした円安水準で推移する展開をメインシナリオとして予想している。

なお、さらなる円安リスクとしては、中東情勢要因による物価高等を背景に、期待インフレ率の上昇が加速するシナリオが想定される。図表5のドル円と日米期待インフレ率格差の関係性を当てはめると、仮に日本の期待インフレ率が米国に追いついて2.4%となった場合、対応するドル円の水準は1ドル=170円程度になる。そうした状況下においては、投機的な円売りも加速する可能性もあり、為替介入を実施しても円安が抑制できない事態も生じかねない。今後のドル円を展望するうえで、日本の期待インフレ率の動向は非常に重要なカギを握るとみている。

[参考文献]

日本銀行(2026)「経済・物価情勢の展望 2026年4月」、2026年4月30日

上野陽一(2024)「わが国における賃金・物価上昇率の連関」、日銀リサーチラボ、2024年6月28日

- 他方、足元では半導体関連の輸出が高い伸びを示しているほか、自動車輸出も底堅く推移している。実需面からの円買い・円売り圧力の大きさを見極めるうえでは、こうした輸出の堅調さがエネルギー関連の輸入金額増加をどの程度相殺するかにも注目する必要がある。

- 例えば、全く同じ商品が米国では1ドル、日本では100円で売られているとする。このとき、購買力平価説では「同じ商品の価格は同じになる(一物一価)」との考え方から、為替レートが1ドル=100円になる。日本でインフレが起こって商品の価格が110円に値上がりすると、為替レートは1ドル=110円に変化し、元の水準に比べて円安になる。現実的には、経済には様々な財・サービスがあること、輸送費や関税などが存在することから、厳密に一物一価が成り立つわけではない。また、短期的には本稿でも言及した金利差などの要因で為替レートが動くため、購買力平価が常に成立するわけではない。ただし、中長期的には経済全体のインフレ率の差が為替レートのトレンドを決める要因として注目される。

- ドル円と日米期待インフレ率格差について、水準系列間の連動性がトレンド等に起因する見せかけの相関である可能性を考慮し、被説明変数をドル円(対数階差)、説明変数を日米期待インフレ率格差(前月差)、日米名目長期金利差(前月差)とした回帰分析を実施した(期間は2014年7月~直近、月次データ)。その結果、日米期待インフレ率格差(前月差)の係数は1%水準で統計的に有意に負となることを確認した。

- 上野(2024)は、賃金と物価の連関が相応に回復していると指摘している。背景には、賃金交渉において物価動向を参照する動きの広がりや、労働需給の引き締まりなどがあるとされる。

- 本稿では、期待インフレ率の動向を示す指標としてブレークイーブンインフレ率(10年)を用いている。ただし、期待インフレ率を把握する指標は一つではなく、複数存在する。日本銀行(2026)では7種類の期待インフレ率が紹介されており、それらはいずれも、2022年ごろから期待インフレ率が上昇基調に転じたことを示唆している。

- 本稿では期待インフレ率上昇が円安につながる関係に着目したが、逆に、円安が期待インフレ率を押し上げる経路も想定される。円安が進行すれば、円建ての輸入物価が上昇し、期待インフレ率を押し上げる要因になるためだ。両者が一方向の関係でなく、相互循環的に作用している可能性がある点には留意する必要がある。