日本の財輸出は2010年代以降伸び悩みが続く

日本の財輸出が伸び悩んでいる。物価変動の影響を除いた実質ベースの財輸出の推移をみると、2000年代には堅調に拡大していたが、世界金融危機後の2010年代に増加ペースが減速し、さらにコロナ禍後の2020年代は概ね横ばい状態が続いている(図表1)。2020年代は円安が急速に進んだにもかかわらず、財輸出の拡大につながっていない。

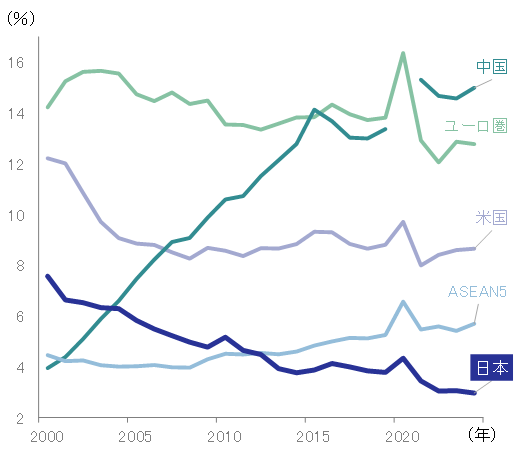

世界全体の経済成長と財輸出拡大が続くなかで日本の財輸出が伸び悩んだため、世界の財輸出における日本のシェアは大幅に低下した。2000年代前半には中国に、2010年代前半にはASEAN5に追い抜かれており、輸出市場における日本の存在感が縮小している(図表2)。なお、欧米でも財輸出シェアは低下しているが、日本のシェア低下は欧米と比べても著しく、かつ継続的である。

財輸出が伸び悩むと、人口減少・少子高齢化による構造的な内需の弱さを補うことが難しくなるだけでなく、貿易収支の悪化を通じて円安圧力が強まる要因にもなる。円安の一方向的な進展は、輸入物価の上昇を招いてインフレ率を押し上げ、家計の実質賃金の改善を阻みかねない。

図表1 日本の実質財輸出とドル円レート

- (出所)内閣府「四半期別GDP速報」、日本銀行「外国為替市場」より、みずほ総合研究所調査部作成

図表2 主要国・地域の財輸出シェアの推移

- (注)2020年の中国のデータは欠落

- (出所)IMF「International Trade in Goods (IMTS)」より、みずほ総合研究所調査部作成

日本の市場競争力の低下と相手国・地域の内製化が、財輸出の伸び悩みに影響

なぜ、日本の財輸出は伸び悩んでいるのか。その要因を探るため、日本の実質財輸出の変化を次の4つの要素に分解した。なお、以下の「現地」は日本から見た輸出先国・地域を意味する。

第一の要素は、現地の実質GDPだ。輸出先国・地域の経済規模が拡大すると、他の条件が変わらなければ、日本の輸出品に対する需要も増加して財輸出を押し上げる要因になる。

第二の要素は、現地の輸入依存度(=現地の財輸入額合計÷現地の名目GDP)だ。輸入依存度は、現地の経済がどの程度輸入品に依存しているかを表しており、輸入依存度が高まれば日本からの輸出機会も拡大する。

第三の要素は、日本の輸出シェア(=日本から現地への財輸出額÷現地の財輸入額合計)だ。日本の輸出シェアが大きければ、他国から現地へ輸出される物品に比べて日本の輸出品の市場競争力が高いことが示唆される。

第四の要素は、現地の物価と日本の財輸出物価の比率(=現地のGDPデフレーター×為替レート÷日本の財輸出デフレーター)だ1。これは、日本の輸出品価格が現地の物価と比べてどの程度割高・割安になっているかを意味しており、価格競争力を示すものと解釈できる。割安になるほど日本の実質財輸出にとってプラス要因だが、「安くでしか売れない」ことと表裏一体である点には注意が必要だ。

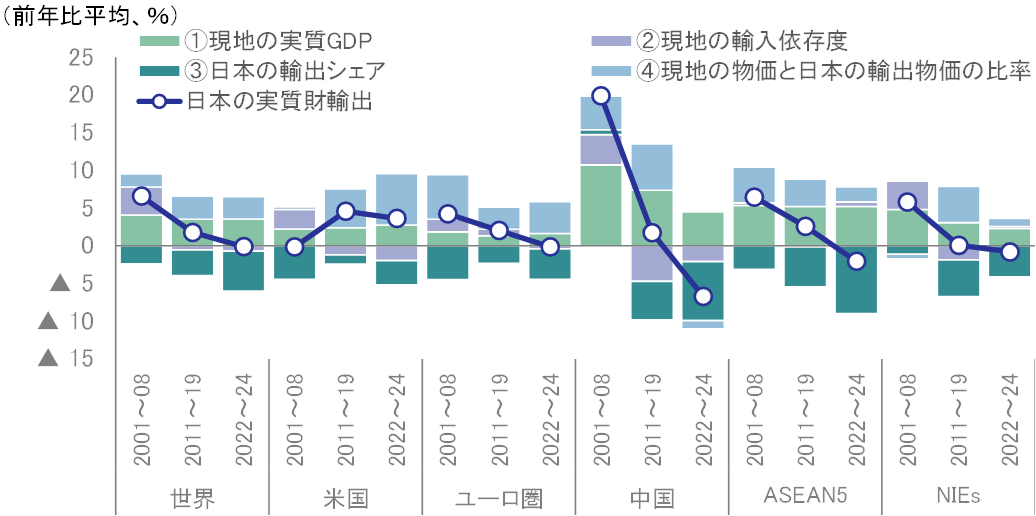

図表3は、日本の実質財輸出の変化を上記の4つの要素に分解した結果を示している。2000年代以降を分析対象とし、世界金融危機やコロナ禍によるショックの時期を除いた3期間で集計した。

まず、日本から世界全体への実質財輸出をみると、世界の実質GDPの成長(要素①)や、日本の財輸出物価の相対的な低下(要素④)が財輸出増加に寄与する一方、図表2にも示した日本の輸出シェアの低下(要素③)が下押ししていることが確認できる。現地の輸入依存度(要素②)がプラスから小幅マイナスに転じたことも、日本の輸出が伸び悩む一因になっている。

図表3 主要国・地域別にみた日本の実質財輸出の要因分解

- (注)中国の2020年名目輸入額は名目輸出額から概算、台湾の名目輸入額は名目輸出額で代用。各要因の合計と実質財輸出は計算過程で発生する交差項により必ずしも一致しない

- (出所)IMF「World Economic Outlook (WEO)」「International Trade in Goods (IMTS)」、内閣府「四半期GDP速報」、日本銀行「外国為替市場」より、みずほ総合研究所調査部作成

国・地域別にみると、中国やASEAN5向けの実質財輸出の伸び悩みが目立つ。中国向けは、2000年代に年平均20%近く増加していたが、2010年代には同+1%台に急減速し、2020年代には同▲6.7%と大幅に落ち込んでいる。ASEAN5向けも同様に、2020年代に入ってマイナス転化した。中国については、そもそも中国経済の成長ペースが鈍化していること(要素①)に加え、輸入依存度が低下しており(要素②)、中国が掲げる「自立自強」方針のもとで輸入品の内製化が進んだことが背景にあると考えられる。また、2020年代には中国・ASEAN5双方で日本の輸出シェアが顕著に低下(要素③)し、中国・ASEAN5間の経済関係の深化によって日本の存在感が縮小している様子がうかがえる。

一方で、米国向けの実質財輸出は、2000年代に比べて2010・2020年代の伸びが高まっている。対米輸出においては、日本の輸出シェア低下(要素③)が他の国・地域に比べマイルドなことに加え、米国のインフレ率の高さを反映して、日本の輸出品の相対的な割安化(要素④)が大きくプラスに寄与している。ただし、全世界向けの動向を見ても分かるように、中国・ASEAN5向けの落ち込みを補うには力不足だ。

財輸出の再拡大に向け、高付加価値化や不可欠性の確立が求められる

こうした要因分解の結果を踏まえ、最後に、日本の財輸出の再拡大に向けて求められる取り組みについて考察したい。

まず、4つの要素のうち①現地の実質GDPと②現地の輸入依存度については、これらを引き上げるよう日本から能動的に働きかけることはそもそも困難である。そのうえで先行きをみると、世界経済成長率は2030年にかけて3%程度にとどまる見込み2であり、世界の経済成長の加速が日本の財輸出を大きく押し上げることは期待しにくい。輸入依存度は、中国で内製化の動きが継続するとみられるほか、米国でも2025年の日米関税合意に盛り込まれた5,500億ドルの対米投資が現地生産化を促し、日本からの財輸出に対して今後マイナスに働きかねない。

また、④現地の物価と日本の輸出物価の比率(≒価格競争力)については、企業利益を犠牲にするほどデフレ圧力が根強い中国企業に、価格面で対抗し続けることは容易ではないだろう。加えて、日本の財輸出物価の相対的な引き下げは、交易条件(日本の輸入物価に対する輸出物価の比率)の悪化につながり、国内の実質賃金を押し下げる要因になるため、価格競争力だけを追求した戦略は日本経済にとって必ずしも望ましいものとは言えない。

以上を踏まえると、今後、日本の財輸出を再拡大させるためには、結局のところ③日本の輸出シェアを高めるほかない。研究開発や最先端の設備投資によって技術力を向上させ、他国に代替されにくい高付加価値品を供給し、市場競争力を獲得することが重要だ。加えて、経済安全保障の観点から欠かすことができない製品の供給能力を戦略的に拡大し、グローバル・サプライチェーンにおける「不可欠性」を確立することが求められる。こうした方向性は、高市政権が進める「危機管理投資・成長投資」とも親和性が高い。官民連携のもと、高付加価値化や不可欠性の確立を通じて強い輸出構造を作ることが、日本の財輸出再拡大のカギであると言えよう。

- 現地の物価には、現地で生産された財・サービス全体の価格指標であるGDPデフレーターを用いているため、物価の対象品目は日本の財輸出物価と一致していない。なお、計算式に為替レートが入っているのは、現地の物価がドル建て、日本の財輸出物価が円建てのためである。

- 詳細は、みずほリサーチ&テクノロジーズ(2025)「2025・2026年度内外経済見通しと世界経済の中期展望―揺らぐ国際秩序と今後の世界経済―」を参照