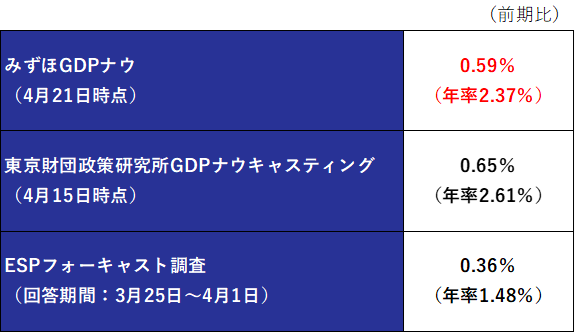

4月中旬時点の「みずほGDPナウ」は1~3月期GDPを前期比+0.59%と予測

景気動向をいち早くタイムリーに把握したいというニーズを踏まえ、みずほ総合研究所では、浦沢(2023)等を参考にGDPナウキャスティング(GDPに先行して公表される経済指標を活用したGDP成長率のリアルタイム予測)に取り組んできた。太田他(2024)では、みずほ総合研究所が構築したダイナミック・ファクター・モデルによるGDPナウキャスティングについての技術概要や予測パフォーマンス等を解説し、使用データがそろえば民間予測平均並みの予測精度が確保できることを示した。その上で、酒井他(2024)をはじめとして、月次経済指標を用いたGDPナウキャスティングの結果を紹介してきたところである。

本稿では、太田他(2024)で説明したモデルを用いて、4月中旬時点までに得られる月次経済指標を用いた1~3月期GDPのナウキャスティングの結果を紹介する。米アトランタ連銀が発表するGDPナウの日本GDP版のようなものであるが、本稿では「みずほGDPナウ」と呼称することとしたい。使用データとしては、4月中旬までに得られる2月分の鉱工業生産、消費活動指数、所定外労働時間、消費財出荷指数、第3次産業活動指数、3月分の中小企業景況調査(売上げ見通しDI)を用いている(太田他(2024)が説明しているとおり、ステップワイズ法で使用データを採択している1)。

図表1のとおり、モデルによる4月中旬時点における1~3月期実質GDP成長率の予測値は前期比+0.59%(年率+2.37%)となった。図表1のとおり、東京財団政策研究所による4月15日時点のナウキャスティングや、日本経済研究センターが公表した4月のESPフォーキャスト調査(回答期間:2026年3月25日~4月1日、回答者37名)における民間予測値平均においてもプラス成長が予測されている。

図表1 1~3月実質GDPの予測値

- (出所)内閣府「四半期別GDP速報」、東京財団政策研究所「GDPナウキャスティング」、日本経済研究センター「ESPフォーキャスト調査」等より、みずほ総合研究所調査部作成

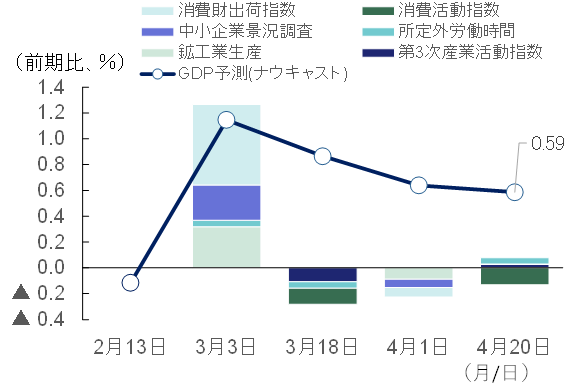

「みずほGDPナウ」については、4月中旬までに公表された月次経済指標を使って、1~3月期のGDP(1次速報値)の予測値を2回更新した。予測値アップデートの過程と、各月次経済指標の寄与度を示した結果が図表2である。太田他(2024)で示した枠組みと同様、図表2の折れ線が各時点における実質GDP成長率の予測値であり、月次の経済指標が新たに公表されたり改定されたりすることで予測値が更新される。棒グラフは、予測値の改定幅、すなわち前回予測との差を各月次経済指標で寄与度分解したもので、寄与度を合計するとモデル予測値の改定幅と一致する。なお、「みずほGDPナウ」は各月次経済指標についても公表前に予測値を計算しており、各指標の寄与度はモデル予測値と実績値の乖離から計算されることから、寄与度の符号は経済指標の変化の方向とは必ずしも一致しない。結果を見ると、4月1日時点では1月分の消費財出荷指数等が、4月20日時点では2月分の消費活動指数がマイナスに寄与し、成長率予測値が下方改定された格好だ。

「みずほGDPナウ」による予測値は、2026年1~3月期の日本経済が回復基調を維持していることを示唆している。特に設備投資については、企業の堅調な景況感・業績や、省力化・DX関連投資といった構造的な投資需要が引き続き押し上げ要因となろう。ただし、図表2の寄与度分解からも窺えるように、1~2月の消費関連指標には一部に足踏みがみられる。また、3月は中東情勢の緊迫化による景気への影響が一部発現した可能性がある。これらの要素を考慮すると、1~3月期実質GDPの伸びはモデル予測が示すよりやや緩慢なものになる可能性がある。

図表2 予測値の改定過程と各経済指標の寄与度

- (注)モデル予測値は、各時点で知り得るデータを用いて推計した実質GDP成長率予測値。棒グラフは予測値に対する各経済指標の寄与度を示す。「みずほGDPナウ」は各経済指標の結果を公表前に予測しており(モデル予測値)、寄与度はモデル予測値と実績値の乖離幅から計算される。各経済指標の確報を受けて指標が改定された場合も寄与度に反映される

- (出所)内閣府等より、みずほ総合研究所調査部作成

2月末に米国・イスラエルとイランが戦闘状態となり、湾岸諸国からの原油輸送の要衝であるホルムズ海峡をイランが封鎖したことで原油価格は急上昇した。4月中旬以降は米国とイランが戦闘終結を模索する動きが見られるものの、WTI原油先物価格は1バレル=90ドル弱と、なおも高水準で推移している。通常、海外における原油価格の変動が国内のエネルギー価格に反映されるまでには、ガソリンで半月~1カ月程度、電気料金で4~9カ月程度のタイムラグがある。加えて、ガソリンについては3月19日から激変緩和措置が開始され、小売価格(全国平均)が1リットル170円程度に抑制されている。そのため1~3月期全体でみた物価押し上げの影響は限定的とみられるが、物価に影響が現れていなくても家計・企業のマインド悪化が経済活動のブレーキとなることは考えられる。

実際、3月の景気ウォッチャー調査では家計・企業ともに先行きの景気判断DIが前月から大幅に悪化したほか、3月の消費動向調査も消費マインドの大幅悪化を確認する結果であった。ガソリン価格上昇の一部や株価下落などが消費マインドを下押ししているほか、先行きのコスト上昇や石油製品等の原材料調達に対する懸念を背景に企業景況感が悪化している模様だ。こうしたマインド面の悪影響を通じ、3月後半にかけては家計が消費を抑制したり、一部の企業が設備投資計画を後ろ倒ししたりした可能性が否定できない。

以上を踏まえると、「みずほGDPナウ」の推計結果からも示唆されるとおり、1~3月期の日本経済はプラス成長となる可能性が高い。ただし、モデルに反映される月次経済指標には中東情勢の緊迫化による影響がまだ十分に織り込まれていないことを考慮すると、実際の実質GDP成長率はモデル予測が示すほど高い伸びにはならない可能性がある点に留意されたい。

次回の「みずほGDPナウ」の推計・発信については、5月19日に公表される1~3月期GDP1次速報を挟んで、4月分の鉱工業生産や消費活動指数の結果等を踏まえて4~6月期GDPのリアルタイム予測に取り組むこととし、6月中旬頃のレポート発刊を予定している。中東情勢悪化の影響が徐々にデータとして顕在化してくる中、ナウキャストによる景気動向の把握はより重要なものとなるだろう。

[参考文献]

浦沢聡士(2023)「GDPナウキャストと景気判断~景気判断実務におけるGDPナウキャストの活用に向けて~」、内閣府経済社会総合研究所「経済分析」第208号

太田晴康・仲山泰弘・酒井才介・松浦大将・越山祐資・西野洋平(2024)「「みずほGDPナウ」の推計~DFMを用いた日本のGDPナウキャスティング~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年8月30日

酒井才介・西野洋平・太田晴康・仲山泰弘(2024)「「みずほGDPナウ」で見る景気動向~9月中旬時点で7~9月期GDPは前期比+0.0%と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年9月19日

- 今後のモデルの予測精度のパフォーマンス評価等を踏まえ、採択するデータについては見直しを行う可能性がある。