成長率目標を「+4.5~5.0%」に引き下げ。2020~35年の所得倍増目標を明記

中国で第14期全国人民代表大会第4回会議(国会に相当。以下、全人代)が2026年3月5日に開幕し、国務院の李強総理が政府活動報告(以下、報告)を行った。李氏は報告において、2026年の実質GDP成長率の目標を「+4.5~5.0%」のレンジに設定した上で、マクロ経済政策について前年の「より積極的な」財政政策と「適度に緩和的な」金融政策を維持する方針を明らかにした。

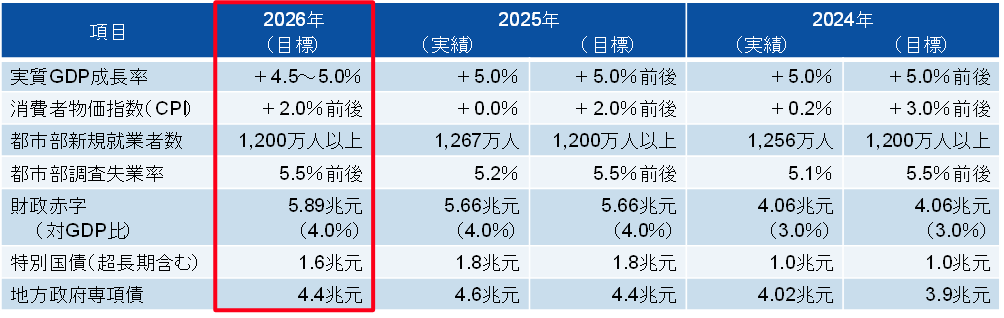

実質GDP成長率の政府目標は、2023~25年まで3年連続で「+5.0%前後」としていたが、2026年は「+4.5~5.0%」に引き下げた(図表1)。中国経済の潜在成長率が低下傾向にあることを踏まえた現実的な目標といえるが、「実際の活動においてより良い結果を努力して獲得する」と但し書きを入れており、習近平指導部がなお「+5.0%前後」の成長を志向している様子がうかがえる。報告は、今回の全人代で可決される予定の第15次五カ年計画(2026~30年)について触れ、「2035年に1人当たりGDPを2020年対比で倍増させる」目標を明記し、そのために「(今後5年間は)GDP成長率を合理的なレンジに保持する」必要性を強調している。所得倍増の実現には、2026~35年の10年間に年平均で+4.17%の成長が必要となるが、中国経済が今後、さらに減速する可能性が高いことを考えると、2026年は目標値を引き下げはしたものの、レンジの上限に近い成長率で着地させたい思惑があると考えられる。

図表1 全人代で発表された経済目標と実績値

- (注) 地方政府専項債の発行実績は、次年度分の前倒し発行を含む

- (出所) 政府活動報告、国家統計局、財政部、CEICより、みずほリサーチ&テクノロジーズ作成

「より積極的な」財政政策と「適度に緩和的な」金融政策を前年から維持

マクロ経済政策のうち、「より積極的な」財政政策では、前年と同水準の支出規模を確保した上で、財政規律を強めて無駄遣いを減らし、消費の振興や人への投資、民生(生活)の保障などに資金を割く方針である。一般公共財政予算の赤字を前年と同じ対GDP比▲4.0%(5.89兆元)としたほか、中央政府性基金(中央特別会計)に算入される超長期特別国債の発行枠も前年と同じ1.3兆元とし、「両重(国家重要戦略の実施と重点分野の安全能力の建設)」プロジェクトと「両新(大規模設備更新と消費財買い替え)」政策を継続する。このうち、8,000億元を「両重」プロジェクトに充当し、2,500億元を「両新」の消費財の買い替え補助金に、2,000億元を大規模設備更新の支援にそれぞれ充てるとしている。また、超長期特別国債とは別に3,000億元の特別国債を発行し、国有大手銀行に対して予防的な資本注入を行って、金融システミックリスクを未然に防止する。中国政府は2025年にも5,000億元の特別国債を発行し、国有大手4行に資本注入を行っているが、これを継続する。

インフラ投資の原資となる地方政府専項債(特別債)の発行枠も、前年と同額の4.4兆元に据え置き、重要プロジェクト建設のほか、地方の隠れ債務の借り換えや地方政府の未払い代金の返済などにも充てるとした。「隠れ債務」とは「融資平台」と呼ばれる地方政府傘下企業が抱える債務を指し、全人代常務委員会が2024年11月、2028年までの5年間で計10兆元の「隠れ債務」を公的な債務に置き換えることを承認している(月岡(2024)参照)。専項債はこのほか、不動産不況対策として国有地の買い戻しや住宅在庫の買い取り、さらに、経営が悪化している中小銀行への公的資金の注入にも充てられている。月岡(2025a)が指摘しているとおり、こうした景気浮揚の「真水」にならない支出は高止まりするとみられ、そのあおりでインフラ投資に回せる資金が制約を受けるため、景気の押し上げは限定的になるであろう。

一方、「適度に緩和的な」金融政策では、景気動向をにらみつつ機動的に金融緩和を実施し、十分な流動性を維持する方針である。報告は「経済の安定成長と物価の合理的な上昇の促進を金融政策の重要な勘案材料とし、機動的・効率的に預金準備率引き下げ・利下げなどの多様な政策ツールを運用する」と明記した。中国経済がデフレ圧力に直面していることを強く意識したものといえ、2026年は「物価の合理的な上昇」を目指して金融緩和を活用するシーンが増えそうである。現在の政策金利(7日物リバースレポ金利)水準は1.4%と、ある程度の利下げ余地を有している。中国人民銀行はゼロ金利政策のような非伝統的な金融政策にまで踏み込むことはないであろう。

「内需の拡大」が第一ながら政策の裏付け乏しく。追加の経済対策も選択肢に

報告は、2026年の政府活動任務として、①強大な国内市場の建設(内需の拡大)、②新たな成長源の育成、③科学技術の「自立自強」、④重点領域の改革(全国統一大市場の建設など)、⑤高水準の対外開放、⑥農村の全面的な振興、⑦新型都市化と地域間の協調発展、⑧民生の保障と改善、⑨GX(グリーントランスフォーメーション)の推進、⑩重点分野のリスク防止・解消と安全能力の建設、の10項目を掲げている。表現は異なるものの、前年に引き続き「内需の拡大」を第一の任務に位置付け、「消費振興特別行動を実施」し、「有効投資の潜在力を発掘・解放」するとしている。

上述のとおり、中国政府は超長期特別国債を活用し、「両重」プロジェクトと「両新」政策を継続する構えである。加えて、1,000億元の特別資金枠を設置し、利子補給や融資保証などに活用するほか、8,000億元の政策融資枠を新たに確保し、これをテコに民間資本の投資を呼び込むことで、内需の拡大につなげるとしている。だが、既存政策の継続や、利子補給のような及び腰の支援策だけでは、内需の底上げには力不足であろう。ましてや、消費財の買い替え補助金は、過去2年間の実施ですでに需要を先食いしてしまっており、2026年はその反動減すら見込まれる状況である。

みずほリサーチ&テクノロジーズでは、2026年の中国の実質GDP成長率を+4.1%と見込んでいる。長引く不動産市場の低迷が景気の足を引っ張る上に、住宅価格の下落による逆資産効果が消費を下押しし続けるためである。インフラ投資は上述の理由で景気の押し上げ要因となることを期待できず、製造業投資も過当競争で企業収益が弱っていることから力強さを欠くとみられる。輸出は前年に引き続き堅調に推移するとみられるものの、中国の「デフレ輸出」により貿易摩擦が強まる中での外需頼みには限界がある。「+4.5~5.0%」の成長は決して容易に達成できるものではなく、景気の動向によっては追加の経済対策も選択肢となる。中国政府の内需拡大に向けた本気度が試される展開となろう。

ただ、習近平政権は家計への現金直接給付などの大規模な財政出動には極めて後ろ向きである(月岡(2023)参照)。となれば、即効性に欠けることは否めないが、消費主導型経済への構造転換を急ぐほかはない。それは、年金の支給水準の引き上げといった社会保障の充実によって消費者の将来不安を払拭することであり、居住地の戸籍を有していなければ十分な行政サービスを受けることができない戸籍差別の解消によって移住先で安心して消費できる環境を整備し、人口の都市化を加速させることである。また、累進課税の強化や不動産税(固定資産税)の導入によって所得再分配機能を高め、消費性向の高い低中所得者層が使えるお金を増やすことであり、「自立自強」に必要な製造業だけでなく、雇用創出力が高いサービス業を育成し、若年失業率を引き下げて雇用の安定化を図ることも不可欠である。

報告は、こうした構造改革について具体策あるいは方針そのものを示さなかった。だが、消費主導型経済への構造転換こそが所得倍増目標実現のカギとなることは間違いないであろう。

[参考文献]

月岡直樹(2025a)「中国は積極財政と金融緩和を維持へ ~習近平指導部が2026年の経済運営方針を決定~」Mizuho RT EXPRESS(12月19日)

月岡直樹(2025b)「三たび「+5%前後」を目指す中国 ~全人代が開催、2025年は景気下支え強化~」Mizuho RT EXPRESS(3月12日)

月岡直樹(2024)「中国は「バズーカ」を放ったのか ~習近平政権による直近の経済対策を評価する~」Mizuho RT EXPRESS(11月13日)

月岡直樹(2023)「習近平政権はなぜ景気刺激策を打たないのか ~経済政策を巡る政権のスタンスを考察する~」Mizuho RT EXPRESS(8月1日)